Усе, що треба знати бухгалтеру про добові у 2025 році

- Заплануйте підвищений розмір добових

- Оновіть положення про відрядження

- Подбайте про первинні документи

- Оформлюйте накази про відрядження

Добові — обов’язковий супутник будь-якого відрядження: Україною, за кордон, тривалого або на один день. Згадаймо основні правила та розберімо, на які зміни треба зважити.

Що таке добові

Добові — це витрати на харчування і фінансування інших особистих потреб працівника у відрядженні (пп. 170.9.1 Податкового кодексу України; ПК). Добові платять найманим особам, тобто працівникам, які перебувають із підприємством у трудових відносинах. Відряджати працівників у відрядження та платити їм добові можуть юридичні особи та ФОПи.

Важливо. ФОП не може самого себе направити у відрядження.

Важливо. ФОП не може самого себе направити у відрядження.

Щоб не накосячити з добовими, зважайте на три важливих правила.

Добові не входять до фонду оплати праці (пп. 3.15 Інструкції № 5). Відповідно, коли складаєте статистичну звітність, добових не включайте до показника фонду оплати праці у Звіті з праці за формою № 1-ПВ (місячна).

Добові не входять до фонду оплати праці (пп. 3.15 Інструкції № 5). Відповідно, коли складаєте статистичну звітність, добових не включайте до показника фонду оплати праці у Звіті з праці за формою № 1-ПВ (місячна).

За дні відрядження, окрім добових, працівнику нараховуйте і зарплату. Чому? Тому що у відрядженні працівник працює. Зарплату за дні відрядження виплачуйте за найбільшим показником:

За дні відрядження, окрім добових, працівнику нараховуйте і зарплату. Чому? Тому що у відрядженні працівник працює. Зарплату за дні відрядження виплачуйте за найбільшим показником:

- середньої зарплати за останніх два місяці

або

- денної зарплати в місяці відрядження (ч. 4 ст. 121 Кодексу законів про працю України).

Добові не оподатковуйте ПДФО та військовим збором. Добових не індексуйте, на них не нараховуйте ЄСВ. Це все тому, що добові — не зарплата.

Добові не оподатковуйте ПДФО та військовим збором. Добових не індексуйте, на них не нараховуйте ЄСВ. Це все тому, що добові — не зарплата.

У якому розмірі платити добові

Розмір добових залежить від географії службового відрядження.

Україною

До оподатковуваного доходу не включайте добові витрати на відрядження Україною. Умова — їх сума не перевищує 0,1 розміру мінімальної зарплати станом на 1 січня податкового/звітного року (пп. 170.9.1 ПК). У 2024 році максимум добових по Україні становив 710 грн, у 2025 році — 800 грн за кожен календарний день відрядження.

максимальні добові по Україні у 2025 році

Суму добових для відряджень Україною або до країн із безвізовим режимом визначайте згідно з наказом про відрядження та відповідними первинними документами.

Документальним доказом, що працівник перебував у відрядженні, можуть бути:

- довідки підприємства, установи, організацій, куди відряджали працівника, про його перебування за місцем відрядження;

- службові записки працівника у довільній формі про виконання службового доручення поза місцем постійної роботи під час відрядження, погоджені безпосереднім керівником;

- будь-які інші документи, які підтверджують, що працівник фактично перебував у відрядженні, в т. ч. транспортні квитки, рахунки з готелів, квитанції на паркування тощо (абз. 2 п. 4 розд. ІІ Інструкції про відрядження).

за кордон

Закордонні добові прив’язані до євро, тому їх розмір не змінився — не більше ніж 80 євро за офіційним курсом НБУ за кожен день відрядження.

Суму добових до країн, на територію яких громадяни України в’їжджають за наявності візи / дозволу на в’їзд, виплачуйте згідно з наказом про відрядження за наявності хоча б одного документального доказу, що особа перебувала у відрядженні. Це можуть бути:

- позначки прикордонних служб про перетин кордону;

- проїзні документи;

- рахунки на проживання;

- будь-які інші документи, які підтверджують, що особа фактично перебувала у відрядженні (пп. 170.9.1 ПК; пп. «а» пп. 16.1 розд. ІІІ Інструкції про відрядження).

Підстава

для виплати добових —

наказ про відрядження

та підтвердна первинка

Добові у більшому розмірі можна виплатити з дозволу керівника. У такому разі із суми, яка перевищує максимально дозволену, утримуйте ПДФО та військовий збір, як із додаткового блага.

Як зафіксувати розмір добових

Законодавчих вимог, як документально зафіксувати розмір добових, немає. Можете скористатися трьома варіантами.

положення про відрядження

У положенні про відрядження можете прописати й інші правила, пов’язані з відрядженням, тому цей варіант привабливіший за інші. У ньому встановіть, зокрема:

- як визначати дати від’їзду/приїзду;

- у якому вигляді й розмірі видати аванс;

- чи може працівник затриматися в поїздці;

- якими документами підтверджувати відрядження;

- у яким випадках подати авансовий звіт тощо.

Якщо схилилися до цього варіанта, обов’язково оновіть у ньому пункт стосовно розміру добових у 2025 році:

ПОЛОЖЕННЯ

про службові відрядження працівників ТОВ «Галактика» на 2025 рік

<…>

4.4. Із 01.01.2025 добові виплачують за кожну добу відрядження (включаючи дні вибуття у відрядження і прибуття з відрядження) в сумі 800 грн у разі відряджень Україною; 80 євро — у разі закордонних поїздок. Добові виплачують за кожен день відрядження, включаючи день від’їзду і приїзду.

<…>

наказ про розмір добових

Це скорочений варіант. Якщо не маєте потреби прописувати всі правила про відрядження в одному документі, можна скласти лише наказ, у якому затвердити розмір добових, що його застосовуватиме підприємство (див. Додаток 1).

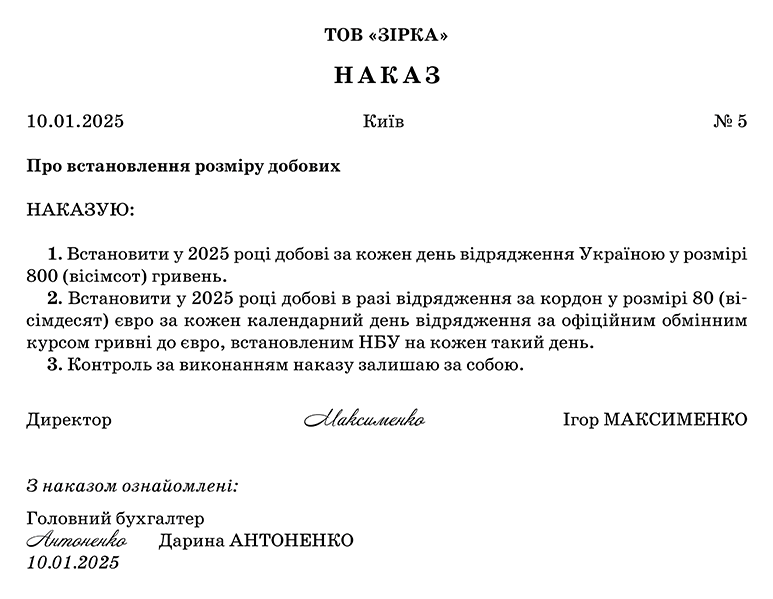

Додаток 1

Зразок наказу про розмір добових

Натисніть, щоб збільшити Скачайте у Word

в кінці статті

Працівників, яких направляєте у відрядження, ознайомлюйте із цим наказом під підпис.

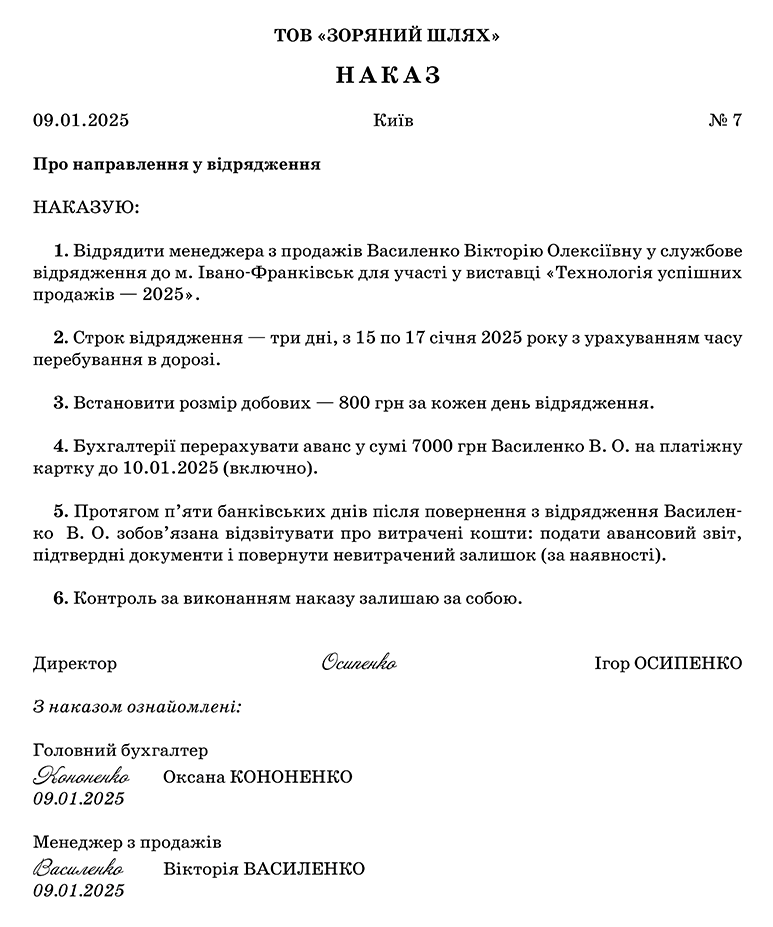

наказ про відрядження

Якщо відрядження на підприємстві відбуваються нечасто або варто врахувати більше специфічних нюансів, можете суму відрядження прописувати в наказі про службову поїздку, адже його все одно щоразу потрібно видати. Тоді ознайомте працівника під підпис саме з конкретним наказом. Один примірник наказу працівник має взяти з собою у відрядження. Це його оберіг від сплати туристичного збору.

Зразок наказу про направлення у відрядження знайдете в Додатку 2.

Додаток 2

Зразок наказу про направлення у відрядження

Чи потрібен авансовий звіт

Отже, розібрали основні моменти, пов’язані з добовими. Насамкінець ремарка щодо авансового звіту.

Авансовий звіт обов’язково подають у двох випадках:

- коли є оподатковуваний дохід, визначений згідно з підпунктом 170.9.1 ПК, — аби розрахувати суму ПДФО;

- якщо працівник використав готівку понад суму добових витрат, включаючи отриману із застосуванням платіжних інструментів (пп. 170.9.4 ПК).

У будь-якому разі працівник має документально підтвердити витрати — підготувати переліки/описи документів, зібрати підписи директора та головбуха.

Тож радимо в усіх ситуаціях зажадати від працівника подати авансовий звіт. Пропишіть це правило в положенні про відрядження, наказі про розмір добових або наказі про направлення у відрядження.

Бажаємо успішних ділових поїздок!

Які витрати на відрядження, крім добових, не включають до оподатковуваного доходу

Не включають до оподатковуваного доходу платника податку витрати:

1) відшкодовані фізичній особі, яка перебуває у трудових відносинах із своїм роботодавцем або є членом керівних органів підприємств, установ, організацій, в межах фактичних витрат, за умови наявності підтвердних документів, що засвідчують вартість таких витрат, а саме: на проїзд як до місця відрядження і назад, так і за місцем відрядження, оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги, на найм інших жилих приміщень, оплату телефонних розмов, оформлення закордонних паспортів, дозволів на в’їзд (віз), обов’язкове страхування, інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування у місці відрядження, в т. ч. будь-які збори і податки, що підлягають сплаті у зв’язку із здійсненням таких витрат;

2) будь-які витрати на відрядження, за наявності документів, що підтверджують зв’язок такого відрядження з господарською діяльністю роботодавця / сторони, що відряджає, зокрема (але не виключно) таких: запрошень сторони, що приймає, діяльність якої збігається з діяльністю роботодавця / сторони, що відряджає; укладеного договору чи контракту; інших документів, які встановлюють або засвідчують бажання встановити цивільно-правові відносини; документів, що засвідчують участь відрядженої особи в переговорах, конференціях або симпозіумах, інших заходах, які проводяться за тематикою, що збігається з господарською діяльністю роботодавця / сторони, що відряджає.

ДОДАТКОВО