«Загубили» працівника у зарплатній звітності за минулий період: як відкоригувати

У вересні 2021 року один працівник перебував у відпустці без збереження зарплати 15 календарних днів, а другий — цілий місяць. Проте обидва помилково не потрапили до Податкового розрахунку за ІІІ квартал 2021 року. Як виправити помилки в додатках Д1 та 4ДФ до Податкового розрахунку, пояснить наш експерт

Після закінчення граничного строку звітування виявили, що не показали в Податковому розрахунку1 відомості про працівника? Таке трапляється не лише з вами. Зазвичай причина такої помилки — суто технічна. Під час формування звітності програма іноді «губить» працівників. Найчастіше тих, які нещодавно працевлаштувалися, працюють за цивільно-правовим договором або протягом усього місяця перебували у відпустці без збереження зарплати. Щоб уникнути штрафів, потрібно відкоригувати відомості. Як правильно це зробити, покажемо на прикладі. Керуватимемося розділом V Порядку № 4.

Додаток Д1 до Податкового розрахунку

Помилки у додатку Д1 до Податкового розрахунку, які виявили після граничного строку його подання, виправляйте залежно від типу помилки:

| несумові | у Податковому розрахунку типу «Уточнюючий» |

| сумові | • у Податковому розрахунку типу «Уточнюючий» або • поточному Податковому розрахунку типу «Звітний» за наступні звітні періоди |

Розглянемо, як відкоригувати Податковий розрахунок у ситуації із «загубленими» працівниками залежно від типу помилки.

сумова помилка

Якщо не показали у додатку Д1 до Податкового розрахунку типу «Звітний» за минулий звітний період відомості про працівника, зокрема й новачка, якому у відповідному місяці минулого звітного періоду нараховували доходи, — це сумова помилка. Адже через неї не відобразили у додатку Д1 до Податкового розрахунку за минулий звітний період базу нарахування та суму ЄСВ працівника.

Щоб виправити сумові/«дохідні» помилки в Податковому розрахунку типу «Уточнюючий» або поточному Податковому розрахунку типу «Звітний», застосовуйте єдиний механізм. Суму ЄСВ, яку не відобразили в минулих звітних періодах, донараховуйте за допомогою коду типу нарахування (КТН) «2» (п. 6 розд. V Порядку № 4).

Як відобразити в Податковому розрахунку типу «Уточнюючий» або поточному Податковому розрахунку типу «Звітний» відомості про працівника, якому нарахували доходи, але не показали їх у додатку Д1 до Податковому розрахунку за минулий період, розглянемо на Прикладі.

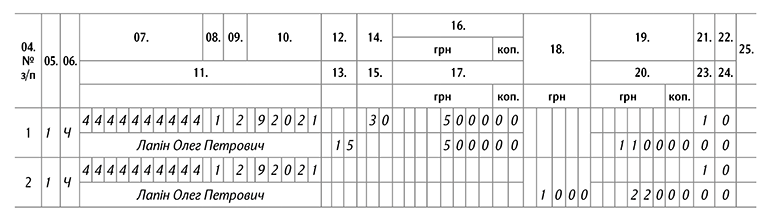

Виправляємо сумову помилку: не відобразити доходи працівника в додатку Д1 до Податкового розрахунку

Виправляємо сумову помилку: не відобразити доходи працівника в додатку Д1 до Податкового розрахункуВідомості про базу нарахування та суму ЄСВ працівника за вересень 2021-го покажіть за допомогою КТН «2» у додатку Д1:

- до Податкового розрахунку типу «Уточнюючий» за ІІІ квартал 2021-го

або

- поточного Податкового розрахунку типу «Звітний» за IV квартал 2021-го.

Відомості про основну базу ЄСВ та донараховану до мінзарплати2 відображайте окремими рядками. Зразок виправлення сумової помилки в додатку Д1 до уточнюючого або звітного Податкового розрахунку дивіться у Додатку 1.

Натисніть,

щоб збільшити

Щоб скачати в Excel,

дочитайте статтю до кінця

| Додаток 1. Зразок виправлення сумової помилки у додатку Д1 до Податкового розрахунку типу «Уточнюючий» за ІІІ квартал або до Податкового розрахунку типу «Звітний» за ІV квартал 2021-го |

|

несумова помилка

Якщо не показали відомості про працівника, який цілий місяць перебував у відпустці без збереження зарплати, в додатку Д1 до Податкового розрахунку типу «Звітний» за минулий звітний період — це не сумова помилка. Адже у працівника немає бази нарахування та суми ЄСВ за відповідний місяць минулого звітного періоду.

Щоб відкоригувати несумові помилки у додатку Д1 до Податкового розрахунку, за яким сплив граничний строк звітування, зазвичай подають Податковий розрахунок типу «Уточнюючий», а в графі 25 застосовують ознаки:

- «1» — щоб видалити рядок, який містить неправильні відомості про працівника;

- «0» — щоб увести рядок з правильними відомостями.

Розробники програмного забезпечення ДПС та ПФУ передбачили, що технічно виправити у Д1 до Податкового розрахунку можна лише ті несумові помилки, яких фактично припустилися. Тому, щоб додати рядок з виправленими відомостями за допомогою ознаки «0», слід спочатку видалити рядок з помилковими відомостями за допомогою ознаки «1».

Проте у нашій ситуації, щоб виправити помилку, потрібно лише додати відомості про працівника, який протягом місяця перебував у відпустці без збереження зарплати. Однак це неможливо реалізувати технічно. Якщо не виправите таку помилку, працівникові не зашкодите. Адже страхового стажу за цей місяць в нього не буде, оскільки немає бази нарахування ЄСВ за місяць, протягом якого працівник перебував у відпустці за свій рахунок.

Проблема може виникнути тільки тоді, коли працівник протягом року після відпустки без збереження зарплати піде на лікарняний. Тоді не збігатиметься розмір середнього заробітку для розрахунку лікарняного за даними бухгалтера та за даними ФСС. Адже бухгалтер, коли обчислюватиме середній заробіток для оплати лікарняних на підставі Порядку № 1266, вилучить із розрахунку період відсутності працівника на роботі з поважних причин. Натомість ФСС врахує цей період, тому що Податковий розрахунок не міститиме відомостей про кількість днів відпустки працівника без збереження зарплати. Уладнати це питання з ФСС можна лише в індивідуальному порядку.

Законодавство передбачає штраф лише за неподання, несвоєчасне подання, подання не за встановленою формою звітності про нарахування ЄСВ у складі Податкового розрахунку. Розмір штрафу за ці порушення — 1020 грн (п. 119.1 ПК, п. 7 ч. 11 ст. 25 Закону про ЄСВ). Однак під час карантину контролери не накладатимуть цього штрафу (п. 52-1 підрозд. 10 розд. ХХ ПК). Тож, якщо не виправите несумову помилку в додатку Д1 до Податкового розрахунку за ІІІ квартал 2021-го, фінансової відповідальності не буде.

Проте за подання недостовірних відомостей, що передбачає Закон про ЄСВ, до посадових осіб підприємств — платників ЄСВ можуть застосовувати адмінштраф у розмірі від 30 до 40 неоподатковуваних мінімумів доходів громадян, тобто від 510 до 680 грн (ст. 165-1 Кодексу України про адміністративні правопорушення (КпАП), ч. 1 ст. 26 Закону про ЄСВ). Цей адмінштраф контролери можуть накласти не пізніше ніж за два місяці від дня, коли страхувальник вчинив правопорушення. А в разі правопорушення, яке триває, — не пізніше ніж за два місяці від дня, коли його виявили. Виняток — коли справи про адмінправопорушення підвідомчі суду (ст. 38 КпАП).

Додаток 4ДФ до Податкового розрахунку

У додатку 4ДФ до Податкового розрахунку відображають відомості лише про фізосіб, яким протягом звітного періоду нараховували оподатковувані та неоподатковувані доходи. Якщо у Податковому розрахунку за ІІІ квартал 2021-го «загубили» працівника, який протягом вересня 2021-го:

| перебував у відпустці за власний рахунок | • не коригуйте вересневий додаток 4ДФ до Податкового розрахунку за ІІІ квартал 2021-го; • не відображайте такого працівника у складі рядка 04 «Працювало за трудовими договорами (контрактами) (ознака 101)» цього додатка |

| за частину вересня 2021-го нарахували зарплату (наприклад, в розмірі 5000 грн) | відкоригуйте вересневий додаток 4ДФ до Податкового розрахунку за ІІІ квартал 2021-го. Для цього подайте Податковий розрахунок типу «Уточнюючий» за ІІІ квартал 2021 року з коригувальним додатком 4ДФ за вересень. Не дублюйте в ньому всю інформацію звітного додатка 4ДФ до Податкового розрахунку, а зазначайте лише інформацію про виправлені показники чи суми ПДФО та військового збору. У заголовній частині Податкового розрахунку заповнюйте обов’язкові реквізити в рядках 01—05, а в рядку 06 зазначте всі додатки, в яких виправляєте помилки. У коригувальному додатку 4ДФ виправляйте будь-яку помилку за допомогою графи 10 «Ознака (0, 1)» |

Щоб відкоригувати помилку, у вересневому додатку 4ДФ до уточнюючого Податкового розрахунку за ІІІ квартал 2021-го:

- сформуйте рядок на працівника, якого помилково не відобразили;

- у графі 10 зазначте«0» — щоб увести рядок.

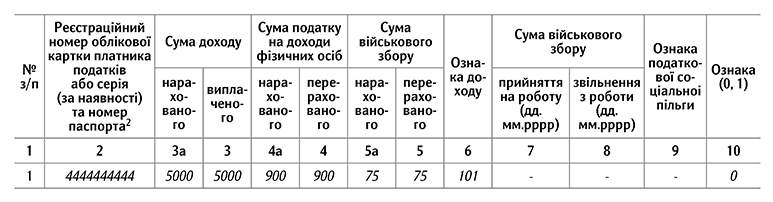

Зразок заповнення додатка 4ДФ за вересень до уточнюючого Податкового розрахунку за ІІІ квартал 2021-го дивіться у Додатку 2.

| Додаток 2. Зразок заповнення додатка 4ДФ за вересень до уточнюючого Податкового розрахунку за ІІІ квартал 2021-го |

|