Сім роз’яснень ДПС, які допоможуть скласти звіти № 1-ВП та № 1-ОП

- Коли подавати, якщо граничний термін припадає на вихідний день

- Чи подавати, якщо не провадили діяльності

- Як відображати товари, передані/отримані на відповідальне зберігання

Виробники й оптові продавці спирту, алкогольних напоїв і тютюнових виробів щомісяця звітують за формами № 1-ВП та № 1-ОП. Податківці періодично публікують нові роз’яснення щодо заповнення звітів. Добірка актуальних роз’яснень — до вашої уваги.

Граничним терміном подання звіту № 1-ВП є:

- 10-те число наступного місяця за звітним — для виробників спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що їх використовують в електронних сигаретах (РЕС);

- 1 лютого наступного року за звітним — для суб’єктів господарювання, які мають ліцензію на право вирощувати тютюн;

- 20-те число наступного місяця за звітним роком — для малих виробництв дистилятів, виноробної продукції, пива.

Граничний термін подання звіту № 1-ОП — 10-те число наступного місяця за звітним.

Якщо граничний термін подання звітів припадає на вихідний, святковий чи інший неробочий день, останнім днем подання є перший після нього робочий день (ЗІР, категорія 113.04).

Звіт № 1-ВП подають:

- суб’єкти господарювання, які отримали ліцензії на виробництво спирту етилового (у т. ч. біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, РЕС;

- малі виробництва —

- дистилятів, які мають ліцензію на виробництво спиртових дистилятів, на виробництво алкогольних напоїв і на оптову та роздрібну торгівлю алкогольними напоями;

- виноробної продукції, які отримали ліцензії на виробництво й оптову торгівлю алкогольними напоями без додавання спирту (винами виноградними та плодово-ягідними, напоями медовими) (п. 1 Порядку заповнення Звіту № 1-ВП).

Звіт № 1-ОП подають суб’єкти господарювання, які отримали ліцензії на оптову торгівлю спиртом (у т. ч. біоетанолом), спиртовими дистилятами, алкогольними напоями і тютюновими виробами, РЕС, провадять таку діяльність та/або експортують, імпортують таку продукцію, окрім її виробників (п. 1 Порядку заповнення Звіту № 1-ОП).

Закон № 3817 та Порядки заповнення Звіту № 1-ВП і Звіту № 1-ОП не внормовують ситуації, коли суб’єкти господарювання, які зобов’язані подавати такі звіти за статтею 72 Закону № 3817, їх не подають. Навіть у разі коли протягом звітного періоду не провадили діяльності й не мають кількісних показників для відображення у звітах, у т. ч. залишків продукції.

СТАТТЯ ДО ТЕМИ:

Отже, Звіт № 1-ВП і Звіт № 1-ОП подавайте в будь-якому разі, незалежно від того, чи провадили протягом звітного періоду діяльність і чи маєте залишки продукції. У клітинках звітів проставте нулі (ЗІР, категорія 113.04).

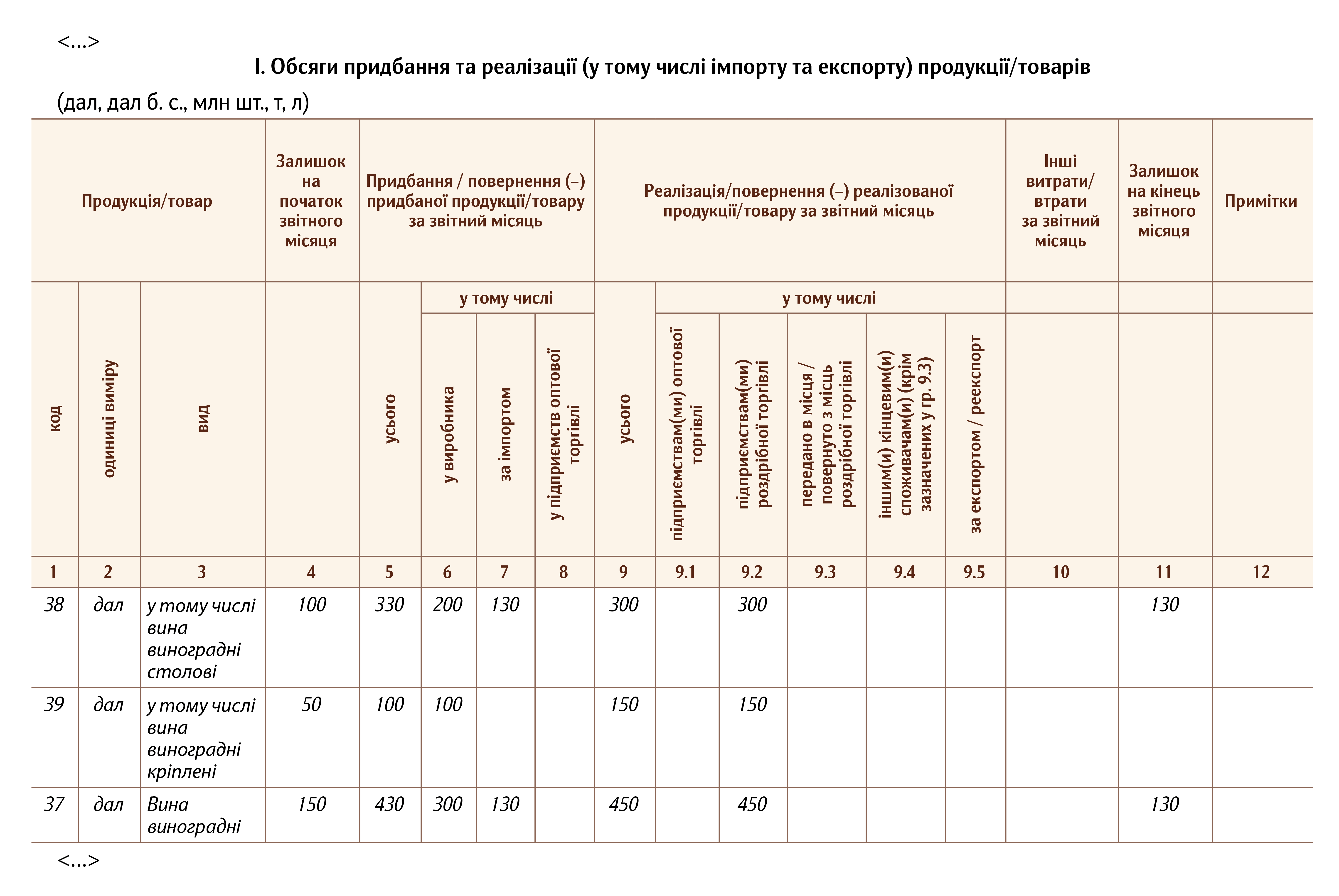

• 37 вина виноградні (у т. ч. за кодами 38, 39);

• 42 виноматеріали виноградні (у т. ч. за кодами 43—46);

• 60 лікеро-горілчані вироби (у т. ч. за кодами 61—64)?

Продукцію/товар за кодами 38, 39, 43—46, 61—64 у звітах № 1-ВП та № 1-ОП відображайте двічі:

- вперше — як самостійний код і вид продукції/товару (38, 39, 43—46, 61—64);

- вдруге — у складі відповідного коду і виду продукції/товару, до складу якого такий код і вид належать (37, 42, 60).

Значення показників продукції за кодом:

- 37 «Вина виноградні» має дорівнювати сумі показників за кодами 38, 39 або перевищувати її;

- 42 «Виноматеріали виноградні» — сумі показників за кодами 43—46 або перевищувати її;

- 60 «Лікеро-горілчані вироби» — сумі показників за кодами 61—64 або перевищувати її.

Зразок заповнення розділу І звіту № 1-ОП знайдете в Додатку.

Додаток

Зразок заповнення розділу І звіту № 1-ОП (фрагмент)

Натисніть на зразок,

щоб збільшити

Скачайте у Word

в кінці статті

Якщо не зазначите у звітах обсяги продукції/товару за кодами 38, 39, 43—46, 61—64, податківці вважатимуть, що звіт подали з недостовірними даними, попри те що показники за кодами 37, 42, 60 заповнені (ЗІР, категорія 113.04).

За подання звітів із недостовірними відомостями передбачений штраф — три розміри мінімальної зарплати, встановлені на 1 січня звітного року, тобто 21 300 грн — для 2024 року (п. 30 ч. 2 ст. 73 Закону № 3817).

У розділі ІІІ «Обсяги отримання та відвантаження продукції/товару» звіту № 1-ВП в розрізі інформації за розділами I, II спочатку заповніть рядки з обсягами отриманої продукції/товару, потім — рядки з обсягами реалізованої продукції/товару (п. 8 розд. IV Порядку заповнення звіту № 1-ВП).

Тобто заповніть розділ ІІІ поетапно — в частині:

- «Продукція/товари гр. 7—15 розділу I» — спочатку рядки з обсягами отриманої продукції/товару, потім — з обсягами реалізованої продукції/товару;

- «Товари гр. 5—9 розділу II» — аналогічно — спочатку отримана продукція, потім — реалізована (ЗІР, категорія 113.04).

Товар, переданий на відповідальне зберігання чи отриманий зі зберігання відобразіть у розділі І «Обсяги придбання та реалізації (у тому числі імпорту та експорту) продукції/товарів» і розділі ІV «Залишок продукції/товарів на кінець звітного місяця» (табл.).

Заповнення звіту № 1-ОП щодо продукції на відповідальному зберіганні

| Графа | Що записати |

| Розділ І | |

| 1—3 | Коди, одиниці виміру та види продукції/товару згідно з Кодами, одиницями виміру та видами продукції/товару, затвердженими Наказом № 296. Продукцію/товар, що передали на відповідальне зберігання або отримали зі зберігання, зазначте окремими рядками |

| 4 | Обсяг залишку продукції/товару на початок звітного місяця |

| 11 | Обсяг залишку продукції/товару на кінець звітного місяця |

| 12 | Інформацію, що продукцію/товар передали на відповідальне зберігання або отримали зі зберігання |

| Розділ ІV | |

| 1 | Індивідуальний номер місця зберігання продукції/товару відповідно до Єдиного державного реєстру місць зберігання. Продукцію/товар, передану на відповідальне зберігання або отриману з відповідального зберігання, зазначте в окремих рядках |

| 2 | Код ознаки передачі/отримання продукції (товару): |

| 3 | Код за ЄДРПОУ юридичної особи — контрагента / реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта ФОПа-контрагента |

| 4—6 | Коди, одиниці виміру та види продукції/товару згідно з Кодами, одиницями виміру та видами продукції/товару, затвердженими Наказом № 296 |

| 7 | Залишок продукції/товару на кінець звітного місяця |

Якщо власні товарні залишки зберігаєте на складах іншого підприємства, зазначте у графі:

- 2 — код «2» — передача;

- 3 — реєстраційні дані зберігача.

СТАТТЯ ДО ТЕМИ:

Звіт про обсяги обігу спирту, алкогольних напоїв, тютюнових виробів та РЕС за формою № 1-ОП

Коли отримуєте товар на зберігання, зазначте у графі:

- 2 — код «1» — отримання;

- 3 — реєстраційні дані поклажодавця (ЗІР, категорія 113.04).

У розділі IV «Залишок продукції/товарів на кінець звітного місяця» звіту № 1-ОП зазначайте показники щодо всіх залишків продукції/товарів, як отриманих та/або переданих на зберігання, так і власних (придбаних). Інформацію про власні та отримані/передані на зберігання товари зазначайте окремими рядками (ЗІР, категорія 113.04).

У графі 1 розділу IV звіту № 1-ОП зазначте індивідуальний номер місця зберігання продукції/товару відповідно до Єдиного державного реєстру місць зберігання незалежно від того, кому належить таке місце зберігання або за чиєю заявою таке місце зберігання внесли до Єдиного реєстру місць зберігання (ЗІР, категорія 113.04).

Чи зазначати окремо зі знаком «–» повернення продукції/товарів у графах 5—8 розділу І Звіту № 1-ОП

У графах 5—8 «Придбання/повернення (–) придбаної продукції/товару за звітний місяць» розділу І «Обсяги виробництва та обігу (у тому числі імпорту та/або експорту) продукції/товарів» Звіту № 1-ОП зазначають у графі:

• 5 — загальний обсяг придбання/повернення продукції/товару всього за звітний місяць;

• 6 — обсяг придбання/повернення продукції/товару тільки у виробника/виробнику;

• 7 — обсяг придбання/повернення продукції/товару за імпортом/реекспорт продукції/товару;

• 8 — обсяг продукції/товару, придбаної або повернутої у підприємств/підприємствам оптової торгівлі (яке не є виробником) (п. 3—6 розд. II Порядку заповнення звіту № 1-ОП).

При поверненні продукції/товару її обсяг зазначають зі знаком «–» (пп. 12 п. 1 розд. II Порядку заповнення звіту № 1-ОП).

Отже, при поверненні придбаної продукції її обсяг зазначайте у графах 5—8 розділу І Звіту № 1-ОП зі знаком «–» всього за звітний місяць загальним обсягом (за підсумком).

Тобто, кількість повернутої продукції/товару відніміть від обсягу придбаної і цей підсумок зазначте у графах 5—8 розділу І Звіту № 1-ОП. Якщо ж у звітному місяці було тільки повернення продукції/товару — зазначте кількість повернутої продукції/товару зі знаком «–».

Витяг з Індивідуальної податкової консультації ДПС від 29.10.2024 № 5039/ІПК/99-00-09-04-03 ІПК

ДОДАТКОВО