ФОП із найманими працівниками: як нарахувати і виплатити зарплату

Фізособи-підприємці (ФОП) можуть мати найманих працівників. Відповідно, вони мусять нараховувати і виплачувати зарплату, платити з неї податки. Розглянемо, як це правильно робити і якими документами оформлювати

ФОПи на єдиному податку, окрім спрощенців першої групи, можуть наймати на роботу працівників. Нагадаємо, ФОПи на другій групі мають обмеження — до 10 найманих працівників. Підприємці третьої групи єдиного податку можуть приймати на роботу необмежену кількість працівників. Далі розглянемо, за якими правилами оплачувати їх роботу.

Це навігатор статтею

Оберіть розділ, що цікавить

| Як встановити зарплату |

| Коли виплачувати | |

| Як задокументувати | |

| Які податки сплатити | |

| Таблиця. Дати виплати зарплати | |

| Зразки • Відомості нарахування заробітної плати та ЄСВ • Відомості на виплату готівки |

Як встановити зарплату

Наймані працівники ФОПа мають право на винагороду у вигляді зарплати, як і працівники роботодавця-юрособи. На них поширюються всі гарантії в оплаті праці, що встановлює законодавство.

ФОП самотужки встановлює розмір оплати праці своїм працівникам. Але не має права виплачувати менше ніж розмір мінімальної зарплати (МЗП) за відпрацьовану норму часу.

Якщо працівник працює неповний місяць, нараховуйте зарплату пропорційно до відпрацьованого часу. Тобто поділіть оклад на кількість робочих днів у місяці й помножте на кількість відпрацьованих днів.

Зверніть увагу! МЗП не дорівнює мінімальному розміру окладу. Мінімальний посадовий оклад працівника не може бути нижчим за прожитковий мінімум для працездатної особи на 1 січня поточного року.

Зверніть увагу! МЗП не дорівнює мінімальному розміру окладу. Мінімальний посадовий оклад працівника не може бути нижчим за прожитковий мінімум для працездатної особи на 1 січня поточного року.

Якщо посадовий оклад працівника менший за МЗП, інших виплат і доплат не нараховуєте, тоді проведіть доплату до мінімалки.

Багато хто із ФОПів-роботодавців встановлює однакові розміри окладів всім або більшості працівників на рівні МЗП. Проте це є порушенням, адже працівникам різної кваліфікації маєте платити різні посадові оклади. Зважайте на приписи Класифікатора професій (КП): що більша перша цифра у коді посади, то переважно нижчою є кваліфікація, що вимагають від особи, яка її обіймає, і то простіші роботи вона виконує

Якщо перші цифри коду КП однакові, для таких посад можете встановити однакові оклади. Проте аби диференціювати оклади, беріть до уваги кваліфікаційні характеристики професій.

Щоб скласти схему посадових окладів:

- проранжуйте посади за кваліфікацією;

- встановіть для кожної посади посадовий коефіцієнт;

- визначте розмір окладу за кожною посадою як добуток посадового коефіцієнта і мінімального посадового окладу.

Передбачте різницю в окладах між суміжними професіями та працівниками різної кваліфікації, щоб уникнути запитань від Держпраці. Рекомендуємо закріпити це у штатному розписі, попри те що чинне законодавство не зобов’язує ФОПів мати штатний розпис. Чи складати штатний розпис, кожен підприємець, який використовує найману працю, визначає на свій розсуд.

ФОПи, як решта роботодавців, мають право укладати колективний договір. Саме у цьому документі прописують, зокрема, всі питання оплати праці та преміювання працівників.

Порядок преміювання працівників встановіть у положенні про преміювання, що є додатком до колективного договору. Його має затвердити своїм наказом (розпорядженням) керівник підприємства. Правила преміювання можете також встановити:

- у положенні про оплату праці (як правило, питання, пов’язані з преміюванням, відображають в окремому розділі);

- трудовому договорі з працівником (якщо уклали його у письмовій формі).

Коли виплачувати

Зарплату працівникам виплачуйте регулярно не рідше ніж двічі на місяць. Інтервал між виплатами не має бути більшим за 16 календарних днів (ст. 115 Кодексу законів про працю України; КЗпП; ст. 24 Закону про оплату праці).

Тобто для виплати зарплати за першу половину місяця оберіть дату у проміжку із 15-го по 22-ге число місяця, за другу — з останнього дня місяця по 7-ме число наступного.

Коли визначатимете дати для виплати зарплати:

- дотримайте одночасно всіх перелічених умов;

- встановіть конкретні дати виплати, а не проміжки часу;

- пропишіть обрані дати у колективному договорі або положенні про оплату праці.

Щоб обрати дати виплати зарплати, скористайтеся Таблицею.

Дати виплати зарплати

|

Виплачуйте зарплату в робочі дні. Коли обрана дата припадає на вихідний, святковий чи неробочий день, виплатіть зарплату напередодні. Дату наступної виплати не переносьте, адже якщо збільшите інтервал між виплатами — порушите законодавство.

Наприклад, прийняли працівника на роботу 10 червня 2024 року. Дати виплати зарплати — 7-ме та 22-ге числа. Отже, дата виплати зарплати:

- за першу половину місяця (22) припадає на вихідний день (субота). Виплатити зарплату слід було напередодні — у п’ятницю, 21 червня;

- другу половину місяця (7) також припадає на наділю, тож мали виплатити кошти 5 липня 2024 року.

Як задокументувати

Час, що його відпрацювали наймані працівники, зафіксуйте у табелі обліку робочого часу типової форми № П-5. Типові форми зі статистики праці затверджені Наказом № 489.

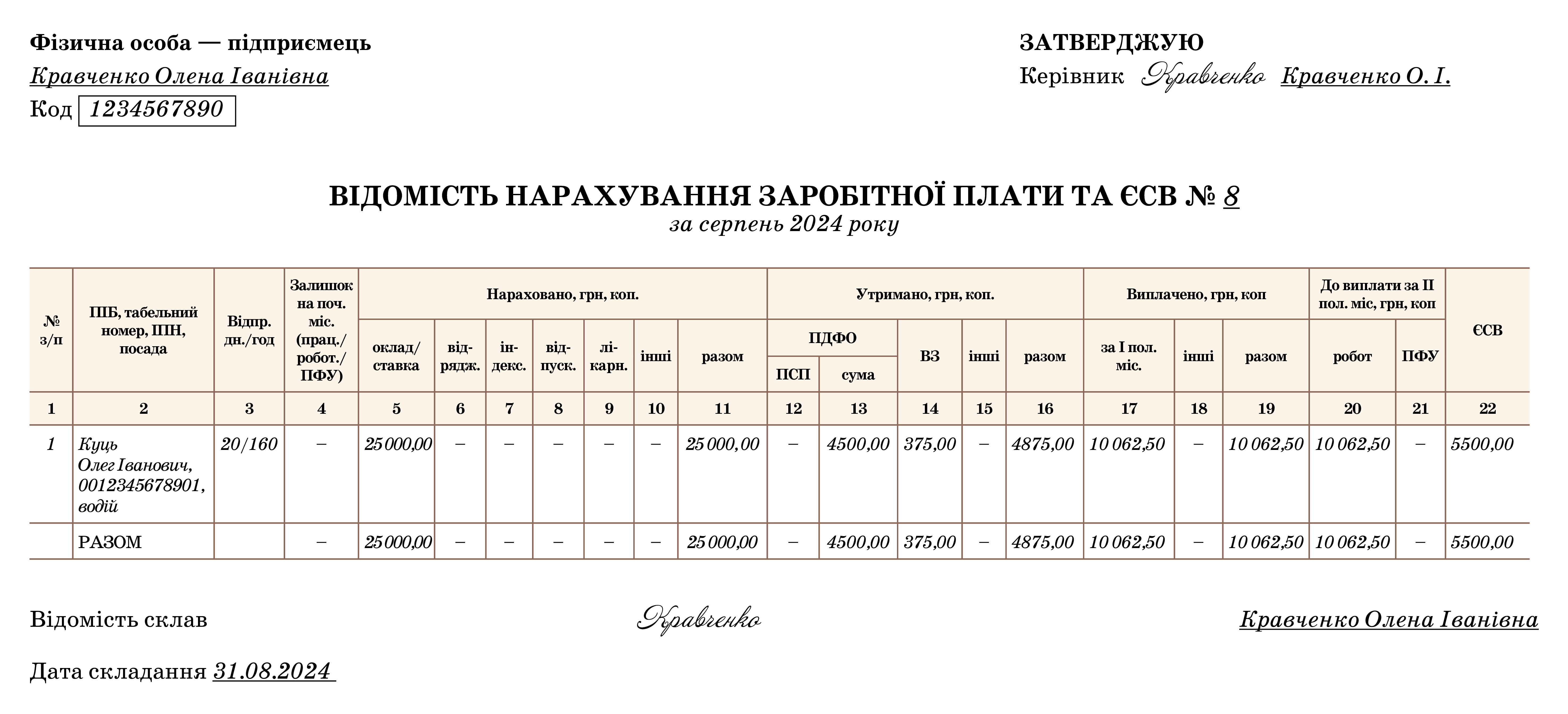

Нарахування зарплати працівникам та утримання з неї задокументуйте відомістю нарахування заробітної плати. Для цього складіть Розрахунково-платіжну відомість працівника (типова форма № П-6) або Розрахунково-платіжну відомість (зведену) типової форми № П-7. Форми документів знайдете в Наказі № 489. Можете розробити власну форму документа і затвердити її наказом ФОПа-роботодавця.

Зразок заповнення Розрахунково-платіжної відомості знайдете у Додатку 1.

Додаток 1

Натисніть на зразок, щоб збільшити

Скачайте у Word в кінці статті

Зразок Відомості нарахування заробітної плати та ЄСВ

Зарплату можете платити готівкою або на картковий рахунок працівника — через зарплатний проєкт або за реквізитами. Форму виплати передбачте у колективному договорі, положенні про оплату праці або наказі ФОПа-роботодавця.

Зарплату, яку виплатили на картки, підтвердьте платіжною інструкцією. Окрім цього, виплату посвідчить виписка банку або відомість розподілу коштів, яку формує банк для зарплатних проєктів.

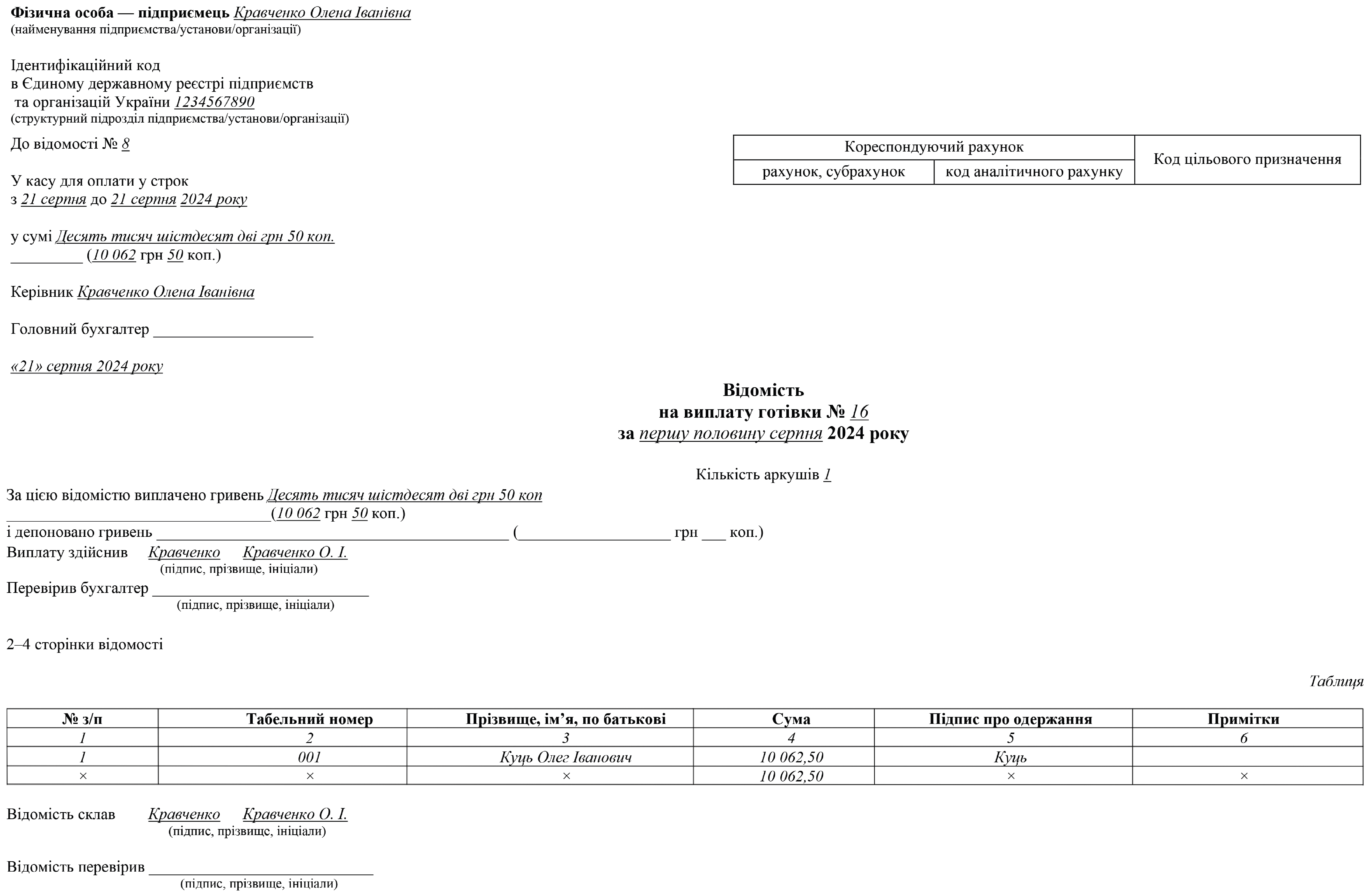

Якщо виплачуєте заробітну плату готівкою, задокументуйте її:

- видатковим касовим ордером за формою із додатка 4 до Положення № 148, складеним на кожного одержувача;

або

- відомістю на виплату готівки із додатка 1 до Положення № 148 (див. Додаток 2).

Додаток 2

Натисніть на зразок, щоб збільшити

Скачайте у Word в кінці статті

Зразок Відомості на виплату готівки

Щомісяця формуйте два виплатних документи — для виплати зарплати за першу і, відповідно, другу половину місяця. Зверніть увагу, готівкових обмежень на виплату зарплати працівникам не застосовують (п. 8 Положення № 148).

Які податки сплатити

ФОП, який має найманих працівників, щодо оподаткування їх доходів є податковим агентом (пп. 14.1.180 Податкового кодексу України; ПК).

Під час виплати зарплати:

- нарахуйте і сплатіть єдиний соціальний внесок (ЄСВ) — 22% або 8,41% — із зарплати працівників-інвалідів;

- утримуйте із зарплати податок на доходи фізичних осіб (ПДФО) — 18% та військовий збір — 1,5%.

Утримані кошти перерахуйте до бюджету.

За неповні місяці роботи — місяць приймання на роботу або звільнення — розрахуйте ЄСВ пропорційно до нарахованої зарплати. За повністю відпрацьований місяць незалежно від розміру нарахованої зарплати обчисліть ЄСВ з нарахованої зарплати, але:

- не менше ніж відсоткова ставка (22% або 8,41%) розміру МЗП;

- не більше ніж відсоткова ставка максимальної бази нарахування ЄСВ — 15 МЗП.

Сплатіть ПДФО та військовий збір за найманих працівників під час виплати оподатковуваного доходу єдиним платіжним документом за місцем реєстрації ФОПа у ДПС (пп. «а» пп. 168.4.5 ПК). ФОПи-роботодавці сплачують нараховані суми ЄСВ за найманих працівників за відповідний календарний місяць не пізніше ніж 20-те число наступного місяця (ч. 8 ст. 9 Закону про ЄСВ).

Коли виплачуєте зарплату готівкою, ПДФО та військовий збір перерахуйте протягом трьох днів після виплати заробітної плати, а ЄСВ — у день виплати (пп. 168.1.4 ПК; ч. 8 ст. 9 Закону про ЄСВ).

Якщо нарахували дохід, але не виплатили, утримані ПДФО та військовий збір сплатіть до бюджету не пізніше ніж 30 календарних днів, наступних за місяцем, у якому нарахували дохід (пп. 168.1.5 ПК).