Коли складати бухгалтерську довідку: роз’яснює Мінфін

Затримуються документи від контрагента, треба виправити помилку або задокументувати госпоперацію, коли немає типової форми первинки? Допоможе бухгалтерська довідка. Як застосовувати бухдовідку — вчергове роз’яснив Мінфін, а експерт підготувала колекцію зразків бухдовідок для різноманітних ситуацій

Роль бухгалтерської довідки складно переоцінити. Вона є тією паличкою-рятівничкою, яка завжди допоможе бухгалтерові підтвердити факт виконання госпоперації або задокументувати виправлення помилок. Ось і Мінфін укотре нагадав про її роль та порядок застосування*.

Перш ніж проаналізувати висновки урядовців, пригадаємо ази.

Типова форма

Бухгалтерська довідка — популярний документ у роботі бухгалтера. Її форму можете створити як на папері, так і за допомогою облікового програмного забезпечення. Чи існує її затверджена форма? Так, існує. У коментованому листі Мінфін нагадує: щоб виправити помилки в регістрах обліку комерційні підприємства керуються формою довідки з Методрекомендацій № 356. Але зауважимо: документувати госпоперації можете і за допомогою бланків, що виготовите власноруч. Лише не забудьте включити до них обов’язкові реквізити первинних документів або типових чи спеціалізованих форм (п. 2.6 Положення № 88).

Первинні документи у паперовій/електронній формі повинні мати такі обов’язкові реквізити:

- назву документа (форми);

- дату складання;

- назву підприємства, від імені якого склали документ;

- зміст і обсяг, одиницю виміру господарської операції;

- посади і прізвища осіб, відповідальних за проведення і правильність оформлення господарської операції (окрім первинних документів, вимоги до яких встановлює Нацбанк);

- особистий підпис або інші дані, що уможливлюють ідентифікацію особи, яка брала участь у здійсненні господарської операції.

Користуйтеся

типовою формою бухдовідки або розробіть власноруч з обов’язковим реквізитами первинних документів

Залежно від характеру госпоперації і технології опрацювання облікової інформації включіть до первинки додаткові реквізити — печатку, номер документа, підставу для проведення операції тощо (ч. 2 ст. 9 Закону про бухоблік).

Ситуації та зразки

У коментованому листі Мінфін згадує про два випадки, коли доречна бухдовідка.

первинка від контрагента запізнюється

первинка від контрагента запізнюється

Законодавство приписує показувати госпоперації в обліку в тому звітному періоді, коли їх провели (ч. 5 ст. 9 Закону про бухоблік). Підтверджує цей факт первинний документ (ч. 1 ст. 9 Закону про бухоблік). Якщо на момент закриття звітного періоду первинка від контрагента запізнюється, дозволено задокументувати операцію самотужки (п. 2.5 Положення № 88). А саме: оформити операцію внутрішнім документом (актом).

Можливість складати внутрішню первинку замість документа від контрагента передбачте у правилах документообігу підприємства. Суму госпоперації, за якою немає первинки, визначайте розрахунково, наприклад, на підставі договорів, рахунків або статистики витрат за попередні періоди. На свій розсуд оберіть методику оцінки суми витрат і закріпіть цей вибір у наказі про облікову політику.

Мінфін звертає увагу, що роль внутрішнього документа може виконувати не лише власний акт, про який згадують у Положенні № 88. Урядовці не заперечують, що таким документом може бути й бухгалтерська довідка.

Задокументуйте

бухдовідкою госпоперацію, за якою первинний документ від контрагента запізнюється

Отже, щоб скористатися бухдовідкою і не складати іншої внутрішньої первинки:

- розробіть/затвердьте форму документа;

- визначте в наказі про облікову політику і додатку до нього, для яких випадків та операцій застосовуватимете бухдовідку.

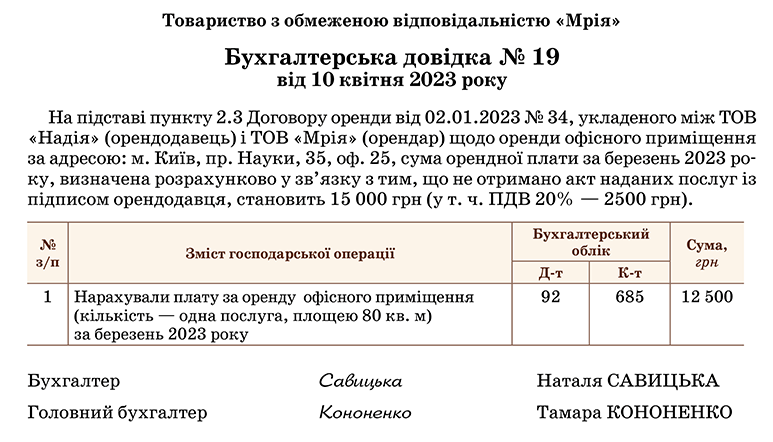

Скористайтеся зразком бухдовідки, коли первинний документ від контрагента запізнюються (див. Додаток 1).

Додаток 1

Зразок бухгалтерської довідки, коли первинні документи від контрагента запізнюються

Натисніть на зображення, щоб переглянути та скачати

Після того як отримаєте первинку і виявите розбіжності, якщо вони будуть, у поточному місяці проведіть в обліку коригування (п. 3.4 Положення № 88).

Різницю покажіть у складі:

- витрат — якщо фактична вартість виявилася вищою за розрахункову (Д-т відповідного рахунку обліку витрат — К-т 631 «Розрахунки з вітчизняними постачальниками», 685 «Розрахунки з іншими кредиторами»);

СТАТТЯ ДО ТЕМИ

- доходів — якщо фактична вартість нижча від розрахункової (Д-т 631, 685 — К-т 719 «Інші доходи від операційної діяльності»).

Виняток — якщо різниця виникла через помилку, і її величина істотно впливає на фінзвітність попередніх звітних періодів. Тоді виправте її за правилами НП(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»**.

виправлення помилок

виправлення помилок

Найпоширеніший випадок — коли бухгалтер за допомогою бухдовідки виправляє помилку. Мінфін згадує лише один спосіб, коли через бухдовідку можна внести правки, — метод «сторно». Проте бухдовідка знадобиться:

- у разі застосування методу додаткових бухгалтерських проведень;

- коли виправляєте минулорічні облікові помилки, що вплинули на фінрезультат.

У бухдовідці для виправлення помилки:

- зазначте причину помилки, її зміст — кореспонденцію рахунків, якою виправляєте помилку, та суму;

- зазначте спосіб виправлення;

- зробіть посилання на документи і регістри обліку, в яких припустилися помилки;

- додайте за потреби супутні документи, що розшифровують чи підтверджують розрахунки;

- завізуйте підписом працівника, який склав бухдовідку, після перевірки — підписом головбуха (п. 4.3 Положення № 88).

Строки зберігання довідки залежать від строку зберігання регістру обліку, до якого вносили виправлення, зазвичай це три роки.

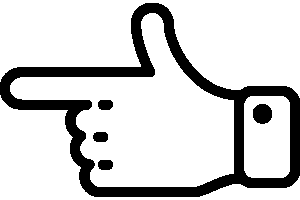

Як оформити бухдовідку на виправлення помилки у первинному документі звітного року методом «червоного сторно» — у Додатку 2.

Додаток 2

Зразок бухгалтерської довідки, щоб виправити помилку за звітний рік методом «червоного сторно»

Натисніть на зображення, щоб переглянути та скачати

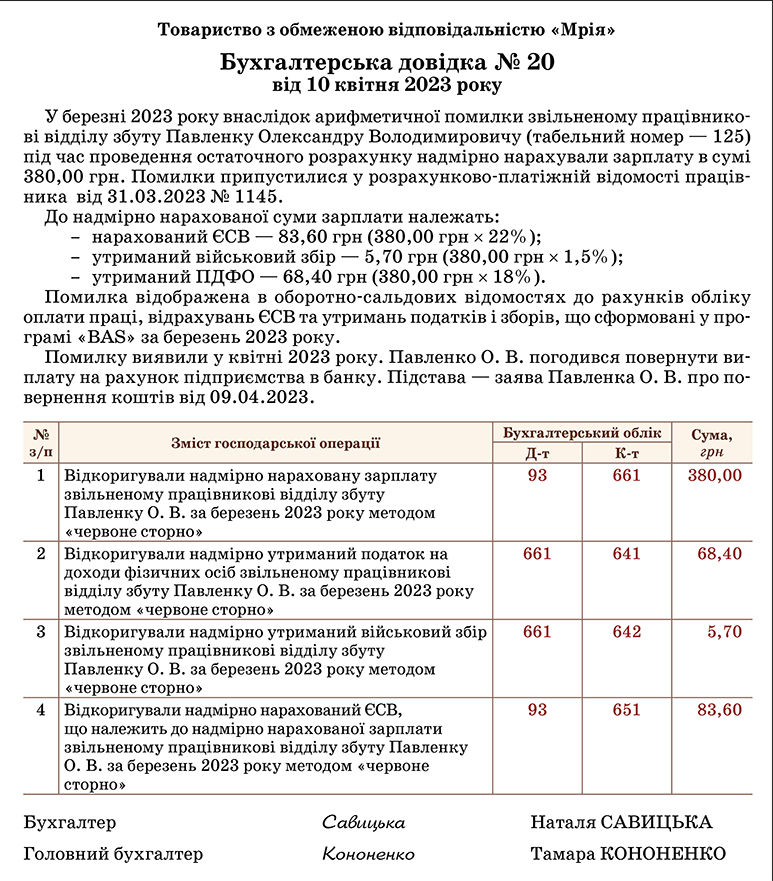

Як виправити помилку, якої припустилися у первинному документі звітного року, методом додаткового бухгалтерського проведення, — у Додатку 3.

Додаток 3

Зразок бухгалтерської довідки, щоб виправити помилку за звітний рік методом додаткових бухгалтерських проведень

Натисніть на зображення, щоб переглянути та скачати

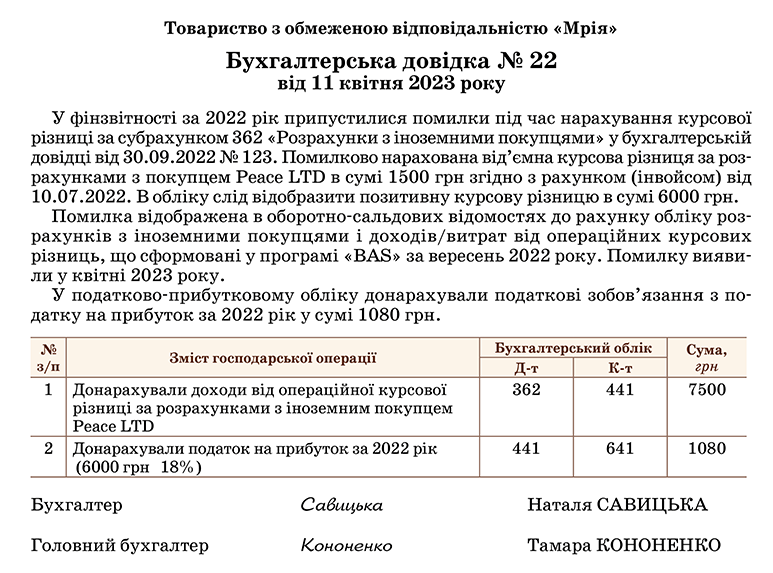

Минулорічні облікові помилки виправте за зразком Додатка 4.

Додаток 4

Зразок бухгалтерської довідки, щоб виправити минулорічну помилку, яка вплинула на фінрезультат

Натисніть на зображення, щоб переглянути та скачати

немає затверджених форм первинки

немає затверджених форм первинки

Проте бухдовідку застосовують не лише у випадках, про які згадали в листі мінфінівці. Бухдовідка стане у пригоді, щоб зафіксувати госпоперацію, за якою немає затвердженої форми первинки, або щоб підтвердити розрахунки.

За допомогою бухдовідки зможете:

- провести залік заборгованостей;

- списати доходи/витрати на фінансовий результат;

- включити фінрезультат звітного періоду до складу нерозподіленого прибутку (непокритого збитку).

Окрім цього, стосовно деяких госпоперацій бухдовідка виконує функції первинного документа і підтверджує розрахунки.

Бухдовідка як первинний документ

Натискайте на види активів/пасивів,

щоб переглянути госпоперації, які підтвердить бухдовідка

Скористайтеся зразками бухдовідок, що виконують функції первинного документа або підтверджують розрахунки (див. Додаток 5, 6).

Додаток 5

Зразок бухгалтерської довідки, коли немає затвердженої форми первинного документа

Натисніть на зображення, щоб переглянути та скачати

Додаток 6

Зразок бухгалтерської довідки на підтвердження розрахунків

Натисніть на зображення, щоб переглянути та скачати

Бухдовідка допоможе підтвердити такі розрахунки:

- середня зарплати для оплати днів відрядження, відпускних, лікарняних;

- дивідендів, аліментів тощо.

Отже, не забувайте про бухдовідку, адже вона не лише дасть змогу підтвердити облікові дані, а й стане у пригоді під час податкової перевірки.