Зміни у ПДВ-звітності та порядках її заповнення

Мінфін оновлює форми податкової декларації з ПДВ, спрощеної декларації з ПДВ та уточнюючих розрахунків податкових зобов’язань з ПДВ. Зміни ще не набрали чинності. Утім, пропонуємо вже зараз розібратися, з чим працюватимемо невдовзі й що саме зміниться у порядку заповнення та подання ПДВ-звітності

Платники ПДВ мають подавати ПДВ-декларацію в електронному вигляді за формою, чинною на дату її подання. Наразі діє форма декларації у редакції Наказу № 131. Проте вже відомо, що Наказом № 463 Мінфін оновив форми податкової декларації з ПДВ, спрощеної декларації з ПДВ та уточнюючих розрахунків податкових зобов’язань з ПДВ у зв’язку із виправленням платниками самостійно виявлених помилок. Окрім того, вніс зміни до порядків заповнення зазначених форм. Попри те що Наказ № 463 ще не діє, Мінфін вже встиг його підкоригувати Наказом № 26.

Проаналізуємо, коли треба звітувати за оновленими формами ПДВ-звітності і як змінився порядок її заповнення.

Коли звітувати за оновленими формами

Особливий порядок набрання чинності чиновники встановили власне в Наказі № 463. Передбачили, що він набирає чинності з першого числа місяця, що настає за другим місяцем після його офіційного опублікування. На момент написання статті інформації про оприлюднення цього наказу немає.

Тож якщо Наказ № 463 опублікують у лютому, ПДВ-декларацію за оновленою формою подавайте починаючи з декларації за квітень 2023 року.

Які зміни у формі ПДВ-декларації і додатках до неї

Нову редакцію отримала не лише ПДВ-декларація, а й всі додатки до неї. Утім, глобальних змін ПДВ-звітність і Порядок № 21 не зазнали. Розглянемо найсуттєвіші з них.

Привели у відповідність із чинними нормами ПК

Привели у відповідність із чинними нормами ПК

У формі ПДВ-декларації прибрали поле 06, що його заповнювали сільгосптоваровиробники, які внесені або претендували на внесення до Реєстру отримувачів бюджетної дотації. Вони проставляли в ньому позначку «1» або «2».

Скасували Додаток 8 «Розрахунок податкових зобов’язань за операціями, визначеними в статті 16-1 Закону України «Про державну підтримку сільського господарства України», та питомої ваги вартості сільськогосподарських товарів/послуг (ДС8)». Відповідно, з Порядку № 21 вилучили пункт 12.

Оновлена форма

діятиме з першого числа місяця, що настає після другого місяця опублікування Наказу № 463

Причина — норма пункту 51 підрозділу ІІ розділу ХХ Податкового кодексу України (ПК) діяла до 01.01.2022. Вона передбачала, що платники-сільгосптоваровиробники, внесені до Реєстру отримувачів бюджетної дотації, разом із декларацією мають подавати цей додаток.

Тож платники податку — сільгосптоваровиробники, внесені до Реєстру отримувачів бюджетної дотації, починаючи з податкової декларації за січень 2022 року не подавали у складі декларації додаток ДС8. Хіба що для виправлення помилок за звітні періоди, що передують січню 2022 року1.

Відповідно, у полі «Відмітки про подання до декларації» не буде згадки про Додаток ДС8.

Змінили назви рядків ПДВ-декларації

Змінили назви рядків ПДВ-декларації

Для наочності наведемо ці зміни у Таблиці.

| Рядок | Чинна редакція | Майбутня редакція |

| 4 | Нараховано податкових зобов’язань відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України (далі — Кодекс) за операціями, що оподатковуються за: | Нараховано податкових зобов’язань відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 розділу V Податкового кодексу України (далі — Кодекс) за операціями, що оподатковуються за: |

| 5 | Операції, що не є об’єктом оподаткування (стаття 196 розділу V Кодексу), операції з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 статті 186 розділу V Кодексу за межами митної території України, операції, які звільнені від оподаткування (стаття 197 розділу V Кодексу, підрозділ 2 розділу XX Кодексу, міжнародні договори (угоди)) | Операції, що не є об’єктом оподаткування, операції з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 статті 186 розділу V Кодексу за межами митної території України, операції, які звільнені від оподаткування |

| 5.1 | у тому числі операції, що звільнені від оподаткування (стаття 197 розділу V Кодексу, підрозділ 2 розділу XX Кодексу, міжнародні договори (угоди)): | у тому числі операції, що звільнені від оподаткування: |

| 8 | Коригування податкових зобов’язань у зв’язку з нецільовим використанням товарів, ввезених із застосуванням звільнення від податку на додану вартість (стаття 197 розділу V Кодексу, підрозділ 2 розділу XX Кодексу, міжнародні договори (угоди)) (+) | Коригування податкових зобов’язань у зв’язку з нецільовим використанням товарів, ввезених із застосуванням звільнення від податку на додану вартість (+) |

| 12 | Погашені податкові векселі (підрозділ 3 розділу XX Кодексу) | Погашені податкові векселі (підрозділ 3 розділу XX «Перехідні положення» Кодексу) |

Утім, на порядок заповнення декларації ці зміни не впливатимуть.

Виклали у новій редакції Додаток 1 до ПДВ-декларації

Виклали у новій редакції Додаток 1 до ПДВ-декларації

У графах 5 таблиці 1.1 і таблиці 1.2 розділу І замість ознаки здійснення с/г операцій проставлятимете позначку «+» у разі здійснення операцій згідно з пунктами 198.5 та 199.1 ПК.

Відповідно, прибрали окремі розділи в обох таблицях, у яких раніше зазначали відомості про не зареєстровані у звітному періоді податкові накладні (ПН), що платники складають за операціями згідно з пунктами 198.5 та 199.1 ПК, та збільшувальні розрахунки коригування (РК) до них.

Скасували Додаток ДС8,

що його подавали сільгосптоваровиробники

Водночас у таблиці 1.1 додали розділ, у якому слід відображати не зареєстровані у звітному періоді ПН, які склали за послугами, що отримали від нерезидента на митній території України. Підсумкове значення цього розділу щодо обсягу постачання (без ПДВ) та суми ПДВ слід переносити до рядків 6.1 або 6.2 ПДВ-декларації.

У графі 5 таблиці 2.1 та графі 3.2 таблиці 2.2 розділу ІІ Додатка 1 замість відомостей про придбання платників за ПН, що складені з ознакою здійснення с/г операцій та їх коригування, слід проставляти позначку «+», якщо придбавали (будували, споруджували, створювали) необоротні активи.

При цьому в таблицях 2.1 та 2.2 прибрали рядки, в яких сільгосптоваровиробники зазначали відомості про підсумкові обсяги придбань і суму ПДВ за операціями, визначеними у статті 16-1 Закону № 1877.

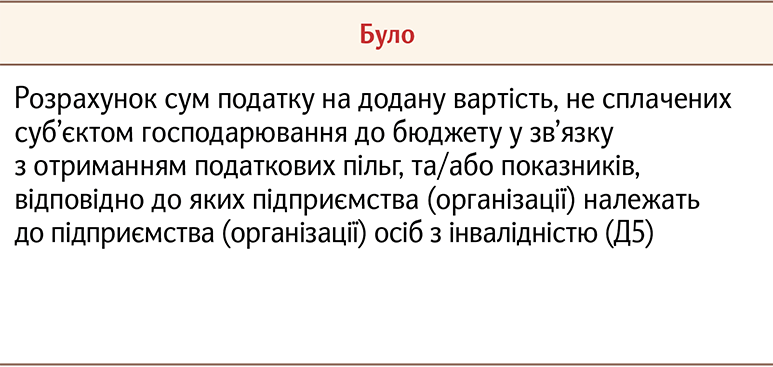

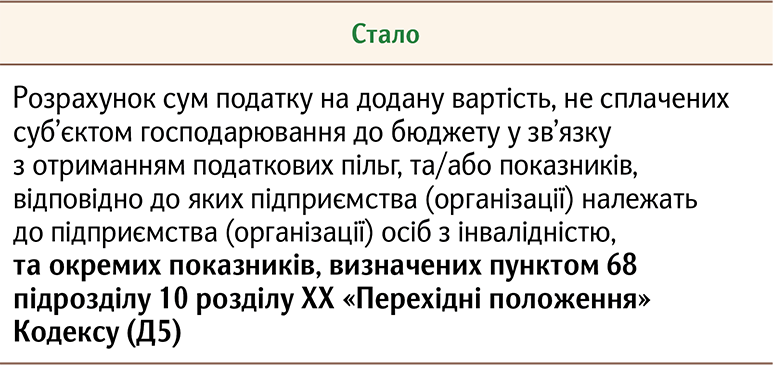

Змінили Додаток 5 та уточнили, хто його подаватиме

Змінили Додаток 5 та уточнили, хто його подаватиме

Додаток 5 ПДВ-декларації отримав нову назву:

Окрім платників податку, які заповнюють рядок 5, підприємств (організації) осіб з інвалідністю, цей додаток подаватимуть і платники податків, які одночасно відповідають критеріям, що визначені в пункті 68 підрозділу 10 розділу XX ПК.

Про незареєстровані ПН

на послуги, отримані від нерезидента, пишіть в окремому розділі таблиці 1.1 Додатка 1

У Порядку № 21 уточнили, що Додаток Д5 слід додавати до декларації в разі здійснення операцій:

- постачання товарів/послуг, звільнених від оподаткування ПДВ, — підприємствам та організаціям, що засновані громадськими організаціями осіб з інвалідністю;

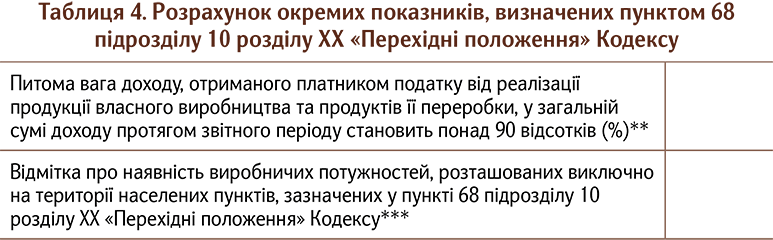

- ввезення на митну територію України у митному режимі імпорту обладнання та комплектуючих винятково для використання у власній виробничій діяльності та/або постачання товарів власного виробництва, звільнених від оподаткування ПДВ, — платникам податку, які одночасно відповідають критеріям, визначеним у пункті 68 підрозділу 10 розділу XX ПК. Ці платники також мають заповнювати нову Таблицю 4 в Додатку 5:

Це — живий зразок

Наведіть курсор миші

на кружечки та прочитайте підказки

- Значення до двох знаків після коми з округленням за загальновстановленими арифметичними правилами.

- Позначка «+», коли маєте виробничі потужності, розміщені винятково на території населених пунктів, зазначених у пункті 68 підрозділу 10 розділу XX ПК

Пізніше Наказом № 26 Мінфін підкоригував назву рядка 1 таблиці 3 Додатка 5, замінивши слово «організаціями» словом «об’єднаннями». Нагадаємо, що у цій таблиці розраховують показники, відповідно до яких підприємства належать до підприємств/організацій осіб з інвалідністю.

У новій редакції виклали уточнюючий розрахунок

У новій редакції виклали уточнюючий розрахунок

Зміни, аналогічні першим двом у ПДВ-декларації, внесли й до форми уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.

Що змінили у спрощеній звітності з ПДВ та порядку її заповнення

Мінфін оновив і форми спрощеної податкової декларації з ПДВ та уточнюючого розрахунку до неї разом із порядком їх заповнення і подання, що затверджені Наказом № 555.

Спрощену ПДВ-декларацію

подають нерезиденти, які надають е-послуги фізособам та ФОПам — неплатникам ПДВ на митній території України

За цією декларацією звітують нерезиденти, які постачають фізособам, у т. ч. ФОПам — не платникам ПДВ, електронні послуги на митній території України (п. 208-1.8 ПК). Звітний період для нерезидента, зареєстрованого платником ПДВ згідно з пунктом 208-1.2 ПК, дорівнює одному календарному кварталу. Така особа-нерезидент складає і подає декларацію протягом 40 календарних днів, що настають за останнім календарним днем звітного періоду.

У розділі І оновленої форми спрощеної декларації додали нумерацію рядків. Тепер платники розшифровуватимуть інформацію про договірну вартість постачання електронних послуг (без ПДВ) за операціями:

- що підлягають оподаткуванню (рядок 1.1);

- звільненими від оподаткування (рядок 1.2).

Аналогічних змін зазнала і форма уточнюючого розрахунку податкових зобов’язань з ПДВ до спрощеної податкової декларації у зв’язку з виправленням самостійно виявлених помилок.