Звільнення від оподаткування ПДВ для генераторів та акумуляторів

Уряд звільнив від оподаткування ПДВ і ввізним митом товари для енергетики та забезпечення тепла. Зі статті дізнаєтеся про умови такого звільнення, період, протягом якого воно діятиме, чи стосується продажу залишків товарів, раніше ввезених чи придбаних з ПДВ

Наразі для чималої кількості суб’єктів господарювання наявність генератора фактично означає можливість вижити бізнесу. Розуміючи нагальну потребу країни у безперешкодних джерелах енергії, уряд скасував ПДВ та ввізне мито на генератори, акумулятори й інше обладнання, що допомагає покращити енергозабезпечення.

Своє рішення Кабмін затвердив Постановою № 1260. Зміни внесли до підрозділу «Інше» Переліку товарів (у т. ч. лікарських засобів, медичних виробів та/або медичного обладнання), необхідних для виконання заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, операції з ввезення яких на митну територію України та/або операції з постачання яких на митній території України звільняються від оподаткування податком на додану вартість та які звільняються від сплати ввізного мита, затвердженого Постановою № 224 (далі — Перелік № 224).

Постанова № 1260 набрала чинності 11.11.2022. Тож і звільнення від ПДВ та ввізного мита має діяти із цієї дати. Як воно працюватиме — розглянемо далі.

До якої дати діє

Постанова № 224 діятиме упродовж строку дії пункту 71 підрозділу 2 розділу XX Податкового кодексу України (ПК) та пункту 9-15 розділу XXI «Прикінцеві та перехідні положення» Митного кодексу України. Тобто цей період закінчиться останнім календарним днем місяця, в якому завершиться дія карантину, що встановив уряд з метою запобігання поширенню на території України коронавірусної хвороби (COVID-19). Наразі дію карантину продовжили до 31.12.2022. Тож поки що можемо говорити про звільнення лише до цієї дати.

Які операції отримали пільги

Звільнення від ПДВ та ввізного мита товарів за Постановою № 224 передбачене для операцій ввезення на митну територію України та/або постачання на митній території України.

Оскільки уряд не встановив жодних обмежень щодо кола осіб, які можуть застосовувати звільнення від ПДВ у зазначених операціях, воно діє із 11.11.2022 для будь-яких суб’єктів господарювання, які постачають:

- вітчизняні та імпортні товари за переліком, що визначив Кабмін;

- незалежно від дати їх ввезення чи придбання;

- на всіх етапах постачання.

Звільнення від ПДВ

товарів за переліком, що визначив уряд, діє в разі ввезення в Україну та постачання на її території

Під час здійснення таких звільнених від ПДВ операцій положення пункту 198.5 і статті 199 ПК до них не застосовують (абз. 2 п. 71 підрозд. 2 розд. XX ПК).

Це означає, що коли до 11.11.2022 придбавали з ПДВ товари, зазначені в Постанові № 1260, то наразі не потрібно нараховувати ПДВ-зобов’язання за правилами пункту 198.5 і статті 199 ПК під час здійснення звільнених від ПДВ постачань. Податковий кредит, сформований під час придбання таких товарів, зберігається.

Чи є умови для звільнення

У Постанові № 1260 Кабмін встановив умови для звільнення від оподаткування операцій ввезення генераторів в Україну та/або їх постачання на митній території України. А саме, для цього потрібно подати:

- документи про відповідність, передбачені технічними регламентами, дія яких поширюється на такі товари. На товар має бути нанесений знак відповідності технічним регламентам згідно з правилами та умовами його нанесення, визначеними у таких технічних регламентах;

або

- повідомлення Міненерго про введення в обіг товарів, стосовно яких не виконані вимоги технічних регламентів.

Утім, вже 16.11.2022 уряд вирішив спростити імпорт генераторів та іншого енергетичного обладнання через проблеми імпортерів з оформленням цих товарів на митниці. Тож ухвалив Постанову № 1288, яка діє із 17.11.2022.

Для звільнення

не потрібні декларація про відповідність та маркування знаком відповідності технічним регламентам

Зміни, що вніс уряд Постановою № 1288, скасували первісні вимоги для звільнення про наявність декларації про відповідність та маркування знаком відповідності технічним регламентам, за винятком систем безперебійного живлення. Строк, на який скасували ці вимоги, — до припинення або скасування воєнного стану в Україні та протягом наступних 90 календарних днів.

Окрім того, Постановою № 1288 уряд уніс змін до низки урядових постанов, якими затверджені відповідні Технічні регламенти, і дозволив продавати на ринку та/або вводити в експлуатацію продукцію (окрім системи безперебійного електроживлення), що включена до підрозділу «Інше» Переліку № 224 без наявності декларації про відповідність та маркування знаком відповідності технічним регламентам.

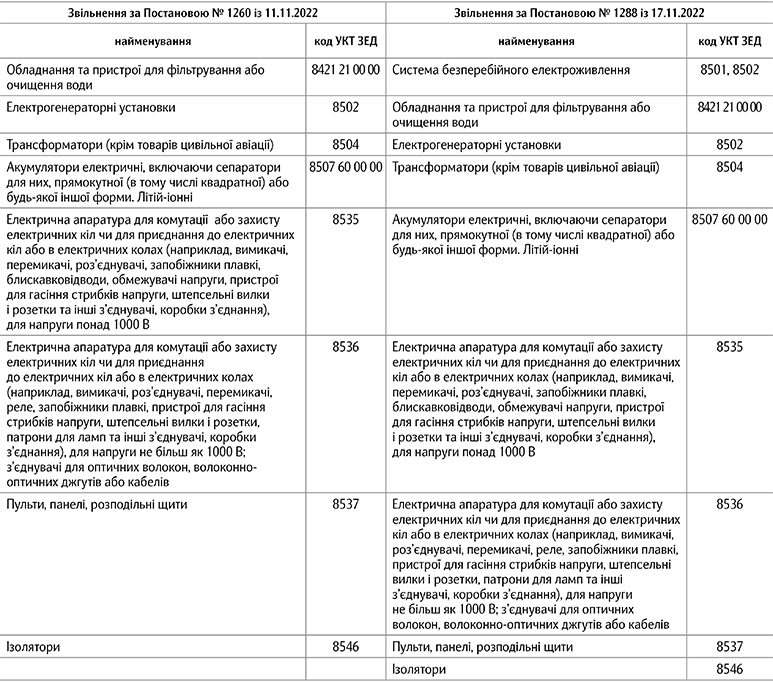

Тож наразі не має бути перешкод для завезення генераторів та іншого енергетичного обладнання та їх постачання і введення в експлуатацію. А для звільнення від ПДВ та ввізного мита під час ввезення та постачання таких товарів залишилася єдина умова — їх відповідність назві товару з Переліку № 224 (табл.). При цьому в примітці 1 до Переліку № 224 зазначено, що коди УКТ ЗЕД в ньому наведені довідково.

Перелік товарів, звільнених від ПДВ та ввізного мита

Чи можна не застосовувати ПДВ-звільнення

Якщо постачаєте товари з Переліку № 224, обов’язково застосовуйте звільнення від ПДВ. Податкові пільги, визначені у статті 197 ПК та окремих пунктах підрозділу 2 розділу ХХ ПК, надають не окремим платникам податків, а поширюють на операції постачання певних товарів/послуг.

СТАТТІ ДО ТЕМИ:

Генератор з-за кордону: як придбати і які податки сплатити

Дизель-генератор на підприємстві: облік, витрати пального, екоподаток

Так, у пункті 30.4 ПК визначено, що платник податків має право відмовитися від використання податкової пільги, окрім податкових пільг із ПДВ, чи зупинити її використання на один або декілька податкових періодів, якщо іншого не передбачає ПК.

Оскільки ПК такої можливості не передбачає, відмовитися від пільги чи призупинити на якийсь період користуватися пільговим режимом оподаткування ПДВ не зможете.

Як скласти ПН

Свого часу податківці роз’яснили1, на що слід зважати, коли складаєте податкову накладну (ПН) за операціями постачання товарів, що включені до Переліку № 224. У такій ПН у графі:

- «Складена на операції, звільнені від оподаткування» у верхній лівій частині зробіть позначку «Без ПДВ»;

- 8 розділу Б (таблична частина) зазначте код ставки податку «903»;

- 9 — код пільги 14060544 з Довідника інших податкових пільг від 01.10.2022 № 111/2.

Умова для ПДВ-пільги —

товар включений до переліку, що визначив уряд

При цьому якщо одночасно постачаєте товари, включені до Переліку № 224 (постачання яких звільнене від оподаткування), і будь-які інші товари та послуги, постачання яких підлягає оподаткуванню ПДВ, складайте окремі ПН на постачання товарів у межах операцій, оподатковуваних та звільнених від оподаткування ПДВ. Відображати в одній ПН ці два типи операцій не дозволяється.

Якщо продали звільнений товар із ПДВ

Платники, які після 11.11.2022 придбали генератори чи інші товари з Переліку № 224, що підлягають звільненню відповідно до постанови № 1260, й отримали від постачальників ПН з ПДВ, не матимуть права на податковий кредит за такими ПН.

Щоб виправити ситуацію, складіть:

- обнулюючий розрахунок коригування до ПН, в якому зі знаком мінус зазначте показники щодо товарів, включених до Переліку № 224. Водночас поверніть покупцеві ПДВ, що він сплатив під час придбання таких товарів, або зарахуйте суму ПДВ в рахунок оплати вартості наступних поставок;

- нову ПН на звільнену від оподаткування операцію та зареєструйте її.

Утім, якщо постачали товари кінцевому споживачеві (не платнику ПДВ), через що повернути сплачений податок покупцям неможливо, коригування не проводьте (ЗІР, категорія 101.12). Суму ПДВ, яку одержали від кінцевих споживачів — неплатників податку у складі ціни товарів, урахуйте в загальному порядку, коли визначатимете податкові зобов’язання з ПДВ за відповідний звітний період.

Якщо отримали часткову попередню оплату до запровадження звільнення

У загальному випадку податкові зобов’язання з ПДВ нараховують за правилом першої події — на дату отримання коштів чи відвантаження товарів (п. 187.1 ПК). Друга подія не спричинює для платника ПДВ-наслідків. Тож податківці зазначають, що під час визначення порядку оподаткування ПДВ операцій постачання товарів/послуг слід керуватися нормами ПК, які діють на дату визначення податкових зобов’язань із ПДВ за такою операцією, тобто на дату настання першої події2.

Тобто якщо дата отримання часткової попередньої оплати припала на період до запровадження пільги, на суму такої попередньої оплати на дату отримання коштів постачальник повинен був скласти ПН та нарахувати ПДВ. При цьому зазначити у відповідній графі такої ПН частину кількості товару, за яку отримав попередню оплату.

Надалі, коли відвантажуватимете товари в періоді дії режиму звільнення від оподаткування ПДВ:

- у рахунок отриманої попередньої оплати — це вже буде друга подія без ПДВ-наслідків;

- неоплаченої решти таких товарів — операція звільнятиметься від оподаткування ПДВ.

На дату відвантаження складіть ПН на звільнену частину операції постачання та зареєструйте в ЄРПН.

Як діє звільнення від ввізного мита

Звільнення від ввізного мита діє, як і звільнення від ПДВ — за умови що товар включений до Переліку № 224. Для підтвердження звільнення від сплати митних платежів із 17.11.2022 не потрібні декларації про відповідність та маркування знаком відповідності технічним регламентам. Особливих умов декларування таких товарів не встановили.

Ввозити такі товари на митну територію України без сплати митних платежів мають право як юридичні, так і фізичні особи. Ба більше, немає обмежень щодо кількості, вартості та ваги генераторів, що їх ввозять громадяни без сплати митних платежів (повідомлення Держмитслужби на офіційному сайті від 23.11.2022).