Генератор з-за кордону: як придбати і які податки сплатити

Генератори — чи не єдиний спосіб продовжити роботу підприємства під час відключень електрики. Розуміють це й законодавці, тож встановили податкові пільги на ввезення генераторів на митну територію України. А «Головбух» підготував для вас детальну інструкцію, як купити генератор за кордоном, відобразити весь цей процес в обліку та оподаткувати

У підприємства, яке купує генератор у нерезидента, може виникнути чимало запитань. Тим паче якщо раніше воно взагалі нічого не імпортувало з-за кордону. Тому пропонуємо детально проаналізувати весь процес — від відкриття рахунку в іноземній валюті та придбання валюти до купівлі власне генераторів, його ввезення на територію України, розмитнення, облікових та податкових наслідків.

Відкрийте рахунок

Порядок відкриття рахунків, у т. ч. в іноземній валюті, регламентує Інструкція № 492. Порядок відкриття поточного рахунку для підприємства, яке не має в цьому банку рахунків, викладений в пункті 37 розділу III Інструкції № 492.

Так, особа, яка від імені клієнта відкриває поточний рахунок, має:

- пред’явити паспорт або інший документ, що посвідчує особу та відповідно до законодавства України може бути використаний на території України для укладення правочинів, та надати документи, що підтверджують її повноваження. Фізособа-резидент додатково має пред’явити документ, виданий відповідним органом контролю, що засвідчує його реєстрацію в Державному реєстрі фізичних осіб — платників податків;

- подати документи, визначені в розділі III Інструкції № 492. Зокрема, заяву про відкриття поточного рахунку (додаток 2 до Інструкції № 492), підписану керівником юрособи або іншою уповноваженою на це особою (п. 38 розд. ІІІ Інструкції № 492).

Щоб відкрити поточний рахунок, підприємство має також подати/надіслати до банку перелік осіб, які мають право розпоряджатися рахунком і підписувати розрахункові документи. Перелік складіть у довільній формі або у формі, яку визначить банк. Включіть до нього обов’язкові реквізити: прізвище, ім’я, по батькові (за наявності) розпорядника рахунку та його підпис. Кількість розпорядників рахунку не обмежується. Перелік, що подає клієнт-резидент, має засвідчити керівник (уповноважена особа) своїм підписом. У переліку не потрібно наводити підпис розпорядника рахунку клієнта, якщо він розпоряджатиметься рахунком винятково за допомогою систем дистанційного обслуговування (п. 9 розд. I Інструкції № 492).

Банк і клієнт, тобто підприємство, укладають письмовий договір банківського рахунку.

Під час укладення договору банківського рахунку банк проводить ідентифікацію та верифікацію підприємства. Для цього він зобов’язаний отримати відомості про підприємство, що містяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань (ЄДР), та установчі документи юрособи у вигляді безоплатного доступу через портал електронних сервісів (п. 21 розд. II Інструкції № 492).

Якщо відкриваєте поточний рахунок у банку, в якому вже маєте відкритий рахунок, банк вже ідентифікував та верифікував підприємство і має сформовану справу з юридичного оформлення рахунку. Тому підприємство має подати лише заяву про відкриття поточного рахунку й укласти договір банківського рахунку (п. 37 розд. III Інструкції № 492).

Купіть валюту

Порядок придбання іноземної валюти наразі регламентує Постанова № 18.

Уповноваженим установам заборонено торгувати валютними цінностями (у т. ч. за дорученням клієнтів), окрім випадків, коли іноземну валюту купують з метою проведення валютних операцій, визначених у пункті 14 Постанови № 181 (пп. 4 п. 12 Постанови № 18).

Уповноваженим установам також заборонено здійснювати транскордонний переказ валютних цінностей з України або переказ коштів на кореспондентські рахунки банків-нерезидентів у гривні чи іноземній валюті, відкриті в банках-резидентах (пп. 2 п. 14 Постанови № 18). Це стосується і переказів за дорученням клієнтів, окрім переказів від резидентів за операціями імпорту товарів, зазначених у Постанові № 153, якщо товари за такими операціями поставляли/поставляють після 23 лютого 2021 року.

Так, НБУ рекомендовано забезпечити здійснення переказів за операціями імпорту товарів, що класифікуються у товарних групах 01—97 УКТ ЗЕД згідно із Законом № 674 (п. 2 Постанови № 153).

Оскільки електрогенераторні установки та обертові електричні перетворювачі мають код 8502 УКТ ЗЕД, іноземну валюту для купівлі таких товарів наразі можна придбати й перерахувати нерезидентові.

На такі випадки купівлі іноземної валюти не поширюються вимоги пункту 54 розділу V Положення № 5. За ним, банк купує іноземну валюту, якою:

- юрособи та фізособи-підприємці розраховуються з нерезидентами за імпорт товарів, поставлених в Україну, які згідно із законодавством України підлягають митному оформленню. Умова — в електронних реєстрах митних декларацій є інформація про митні декларації, що є підставою для ввезення товарів та їх випуску у вільний обіг на митній території України за відповідним зовнішньоекономічним договором клієнта-резидента (окрім тимчасових митних декларацій, за якими іноземну валюту не купують і не обмінюють);

- оплачують векселі, якими резидент-імпортер оформив заборгованість перед нерезидентом за договором, за умови що в електронних реєстрах митних декларацій є інформація про ввезення та випуск у вільний обіг на митній території України товарів, які згідно із законодавством України підлягають митному оформленню, або в разі пред’явлення документа, що згідно з умовами зовнішньоторговельного договору засвідчує виконання нерезидентом робіт, отримання резидентом послуг. Коли товари оформили тимчасовими митними деклараціями, іноземну валюту не купують і не обмінюють.

Заява резидента про купівлю іноземної валюти / договір резидента з банком має містити доручення резидента банку продати куплену іноземну валюту, яку не перекажуть за призначенням у зазначений строк.

Ввозите чи постачаєте

електрогенератор — не платіть ПДВ та ввізного мита

Клієнт-резидент зобов’язаний переказати іноземну валюту, куплену чи обміняну на валютному ринку України для виконання власних зобов’язань перед нерезидентами, лише з поточного рахунку резидента, відкритого в банку.

Іноземну валюту, обміняну на міжнародному валютному ринку для виконання резидентом зобов’язань перед нерезидентом за зовнішньоекономічним договором, дозволено переказувати за призначенням без її проміжного зарахування на поточний рахунок резидента, відкритий у банку (п. 46 розд. IV Положення № 5).

Ввезіть генератор

Із 11.11.2022 набрали чинності зміни до Переліку № 224, внесені на підставі постанови КМУ від 09.11.2022 № 1260. А саме, Перелік № 224 доповнили позицією 8502 «Електрогенераторні установки».

Тож на сьогодні ввезення на територію України та/або постачання електрогенераторів звільнені від оподаткування ПДВ і сплати ввізного мита.

До того ж уряд спростив вимоги до митного оформлення електрогенераторів. Так, під час їх ввезення не вимагають наявності декларації про відповідність та маркування знаком відповідності технічним регламентам.

Облікуйте

У бухобліку генератори, як правило, відносять до складу основних засобів (ОЗ), оскільки строк їх експлуатації перевищує один рік (п. 4 НП(С)БО 7 «Основні засоби»). Водночас за критеріями, що встановлені у Положенні про облікову політику, підприємство може віднести генератори й до малоцінних необоротних матеріальних активів (МНМА) (п. 5.2 НП(С)БО 7).

Наприклад, якщо в бухобліку встановили таку саму вартісну межу, що й у податковому обліку (пп. 14.1.138 ПК), то генератори вартістю не вище за 20 000 грн, належатимуть до МНМА.

У такому разі можете амортизувати генератор одним із методів:

- 50%/50% — нараховуйте амортизацію двома рівними частинами: 50% вартості, що амортизується, — у першому місяці використання об’єкта, решту 50% — у місяці його списання з балансу;

- 100% — нараховуйте амортизацію у розмірі 100% вартості об’єкта в першому місяці його використання (п. 27 НП(С)БО 7).

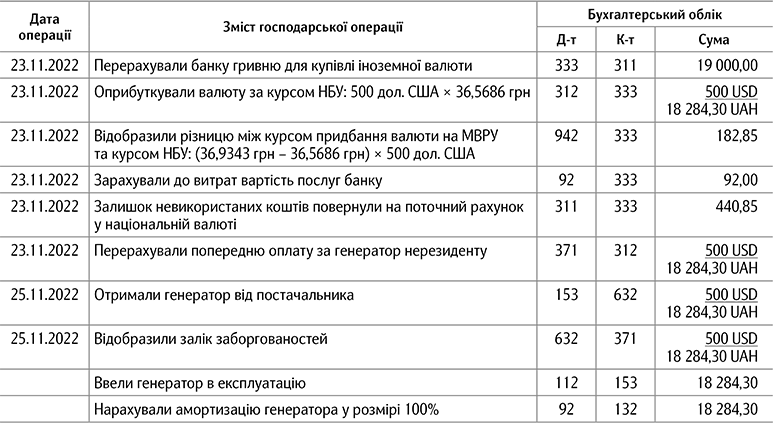

Підприємство придбаває генератор за іноземну валюту, тому на цю операцію поширюються вимоги НП(С)БО 21 «Вплив змін валютних курсів».

придбання інвалюти

Фінрезультат від придбання іноземної валюти обчислюйте на дату зарахування валюти на поточний рахунок підприємства (відображення валюти у складі активів). А саме, додатну різницю між курсом придбання валюти на МВРУ та курсом НБУ відображайте на субрахунку 942 «Витрати на купівлю-продаж іноземної валюти». Тобто витрати з купівлі валюти виникають за умови:

Від’ємну різницю між курсом придбання валюти на МВРУ та курсом НБУ показуйте на субрахунку 711 «Дохід від купівлі-продажу іноземної валюти». Отже, доходи від придбання інвалюти виникають, коли виконується нерівність:

придбання генератора

Курсові різниці розраховують лише за монетарними статтями (п. 7, 8 НП(С)БО 21).

Отож, якщо придбали генератор на умовах 100%-вої попередньої оплати, оприбуткуйте його за курсом НБУ на дату перерахування попередньої оплати (п. 6 НП(С)БО 21). У такому разі курсових різниць за заборгованістю нерезидента не виникатиме.

У ситуації, коли придбали генератор без попередньої оплати, зараховуйте його на баланс за курсом НБУ на дату придбання (п. 5 НП(С)БО 21). До моменту перерахування оплати нерезидентові за заборгованістю перед ним обчислюйте курсові різниці (п. 7, 8 НП(С)БО 21).

– проведення господарської операції (у межах її обсягу) за курсом НБУ на дату її здійснення;

– балансу.

Додатні курсові різниці виникають, якщо курс НБУ на дату балансу або дату проведення господарської операції нижчий за курс, що діяв на дату оприбуткування генератора. Такі різниці показуйте на субрахунку 744 «Дохід від неопераційної курсової різниці».

Від’ємні курсові різниці виникають, коли курс НБУ на дату балансу або дату проведення господарської операції зростає стосовно курсу, що діяв на дату оприбуткування генератора. Такі різниці показуйте на субрахунку 974 «Втрати від неопераційних курсових різниць».

|

Облік придбання генератора в нерезидента

Облік придбання генератора в нерезидента

Сплатіть податки

податок на прибуток

В обліку з податку на прибуток порядок відображення генераторів залежить від статусу платника і того, як саме генератор кваліфікували в обліку — як ОЗ чи МНМА.

Малодохідні платники, дохід яких за останній рік не перевищує 40 млн грн, показують операції з генераторами винятково на підставі даних бухобліку (пп. 134.1.1 Податкового кодексу України; ПК). Умова — у декларації з податку на прибуток підприємств поставили позначку про те, що не проводять коригування фінрезультату.

Високодохідні платники, дохід яких за останній рік перевищує 40 млн грн, та платники, які не коригують фінрезультат, стосовно генераторів, що належать до ОЗ, коригують фінрезультат на різниці зі статті 138 ПК.

ПДВ та екоподаток

В обліку з ПДВ ввезення генераторів не відображайте, оскільки за такими операціями «імпортного» ПДВ наразі не сплачують.

Використовуєте генератор —

сплачуйте екологічний податок

Зверніть увагу! Генератори належать до стаціонарних джерел забруднення, тому під час використання генераторів необхідно сплачувати екологічний податок (пп. 14.1.230, 240.1.1, 242.1.1 ПК).

Окрім цього, податківці зауважують, що платникам не потрібно подавати до органу контролю за основним місцем обліку повідомлення за формою № 20-ОПП про паливний генератор, що його експлуатують за адресами розташування власних або орендованих приміщень, стосовно яких юрособа подавала повідомлення за формою № 20-ОПП (ЗІР, категорія 116.11).

Баки генераторів і каністри для них не вважають акцизним складом у розумінні підпункту 14.1.6 ПК. Це підтверджують і податківці2.