Сплачені штрафи: бухоблік і податок на прибуток

Експерт підкаже, як і коли визнавати в бухобліку штрафні санкції та як застосовувати штрафну різницю з податку на прибуток. Адже за порушення договірних зобов’язань або законодавства, зокрема податкового, підприємству загрожують штрафи. Ця стаття допоможе правильно їх облікувати

Розгляньмо окремо бухоблік і податково-прибуткові наслідки штрафних санкцій за порушення договірних зобов’язань і законодавства, зокрема податкового.

Штрафи за порушення договірних зобов’язань

Йдеться про неустойку (штраф і пеню), яку підприємство як боржник має сплатити кредиторові, якщо порушить договірне зобов’язання. Можливість забезпечити зобов’язання неустойкою передбачена в частині 1 статті 611 Цивільного кодексу України (ЦК).

Неустойкою (штрафом, пенею) є грошова сума або інше майно, які боржник повинен передати кредиторові у разі порушення боржником зобов’язання.

Штрафом є неустойка, що обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов’язання.

Пенею є неустойка, що обчислюється у відсотках від суми несвоєчасно виконаного грошового зобов’язання за кожен день прострочення виконання.

Окрім того, в договорі може бути встановлений обов’язок відшкодувати збитки лише в тій частині, в якій вони не покриті неустойкою (ч. 2 ст. 624 ЦК). Можливі також варіанти, коли в договорі передбачають лише неустойку без права на відшкодування збитків або можливість на вибір кредитора стягнути неустойку або відшкодувати збитки (ч. 2 ст. 624 ЦК).

бухгалтерський облік

Якщо ви погодилися з нарахуванням штрафних санкцій і не маєте наміру оскаржувати їх у суді, визнайте такі витрати в бухобліку. Визнані штрафи, пені, неустойки відобразіть в інших операційних витратах (п. 20 НП(С)БО 6 «Витрати»). Водночас із витратами відобразіть збільшення зобов’язань (п. 5 НП(С)БО 16). Проведення: Д-т 948 «Визнані штрафи, пені, неустойки» — К-т 685 «Розрахунки з іншими кредиторами».

Якщо плануєте оскаржити в суді виставлені штрафи, пені, неустойки, не поспішайте визнавати витрати в бухобліку. На час оскарження (тобто до моменту, поки долю неустойки остаточно не вирішить суд) можна обліковувати їх на позабалансовому субрахунку 042 «Непередбачені зобов’язання». І лише після того, як погодите (визнаєте) таку санкцію, визнайте витрати в бухобліку.

Аналогічно відображайте в бухобліку і відшкодування збитків.

податок на прибуток

Платники податку на прибуток, які застосовують усі різниці з розділу ІІІ Податкового кодексу України (ПК), мають збільшити фінансовий результат до оподаткування, зокрема, на суму штрафів, пені, неустойок, відшкодування збитків, компенсації неодержаного доходу (упущеної вигоди). Такі санкції нараховують згідно із законодавством та цивільно-правовими договорами (ЦПД), в т. ч. у сфері зовнішньоекономічної діяльності (ЗЕД), на користь:

- платників, які оподатковують свій прибуток за ставкою 0% (п. 44 підрозд. 4 розд. XX ПК);

- суб’єктів господарювання, які не сплачують податку на прибуток, зокрема, єдинників та неприбуткових підприємств (окрім фізичних осіб — платників ПДФО).

Таке коригування передбачене в підпункті 140.5.11 ПК. Його суму відображайте в рядку 3.1.11 додатка РІ до декларації з податку на прибуток підприємств (далі — Декларація).

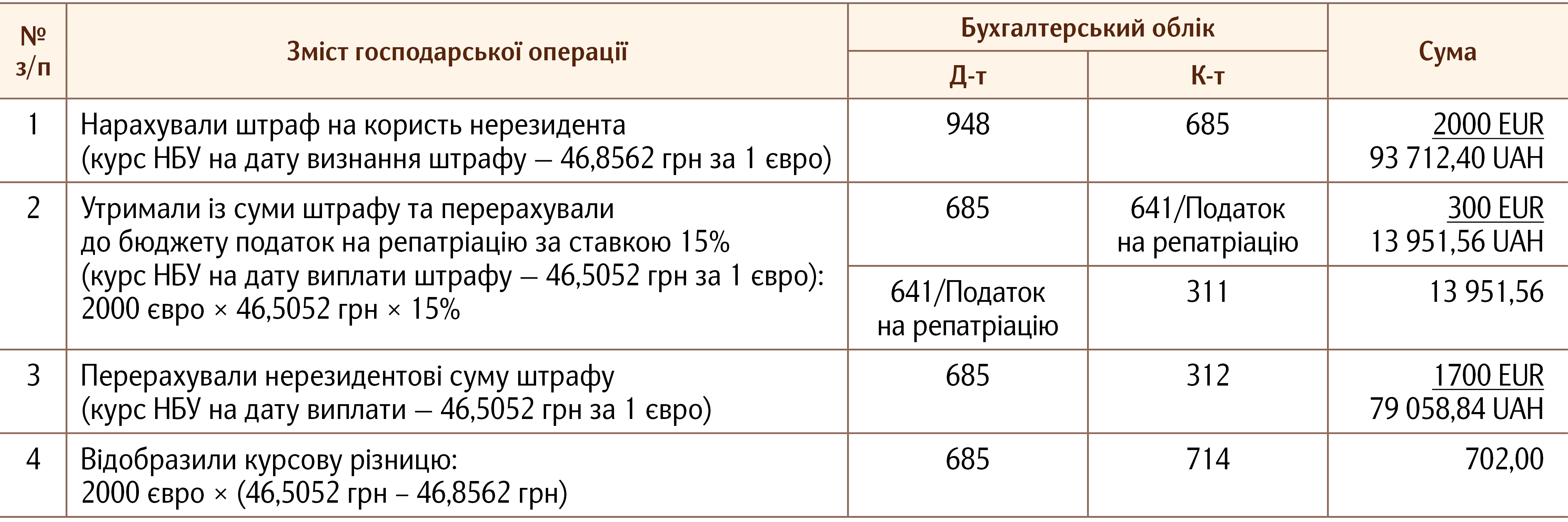

Окремо відзначимо штрафи, що їх виплачують нерезидентам. Платник податку на прибуток — резидент, коли виплачує неустойку (штраф, пеню) на користь нерезидента, щодо якого не виконав або виконав неналежно господарське зобов’язання, має утримати з її суми податок на репатріацію за ставкою 15% або за меншою згідно з положеннями чинного міжнародного договору.

Оскільки нерезидент сплачує податок із цієї операції, у платника податку на прибуток — резидента не виникає різниці на суму неустойки, штрафу, пені, що він сплатив на користь нерезидента. Тож фінансовий результат до оподаткування згідно з підпунктом 140.5.11 ПК не збільшується.

Утім, якщо в такому разі резидент застосовує звільнення, передбачене міжнародним договором, він має збільшити фінансовий результат до оподаткування на суму такої виплати (ЗІР, категорія 102.16).

|

Штрафи за порушення законодавства

За порушення податкового та іншого законодавства можуть застосувати штрафні (фінансові) санкції (штрафи) та/або пеню.

Наприклад, якщо під час перевірки податківці виявили заниження податку, вони донарахують податкове зобов’язання і штрафну (фінансову) санкцію (пп. 14.1.39 ПК). Платникові про це надсилають податкове повідомлення-рішення (ППР) (п. 58.1 ПК). У ППР або додатку до нього знайдете детальний розрахунок податкового зобов’язання (за наявності) і штрафних фінансових санкцій (пп. 58.1.1 ПК).

Ані в акті перевірки, ані в ППР суми нарахованої пені не буде. Адже її нараховують, якщо боржник не сплатив грошового зобов’язання, донарахованого за ППР (пп. 129.1.1 ПК).

Щоб отримати інформацію про нараховану пеню, податківці радять звернутися з письмовою заявою до регіонального органу контролю, в якому відкрита інтегрована картка платника. У відповідь отримаєте письмовий документ у довільній формі.

Перевірити цю інформацію також можете в меню «Стан розрахунків з бюджетом» приватної частини (особистого кабінету) е-кабінету. У ньому знайдете зведену інформацію за кожним видом платежу станом на момент звернення.

бухгалтерський облік

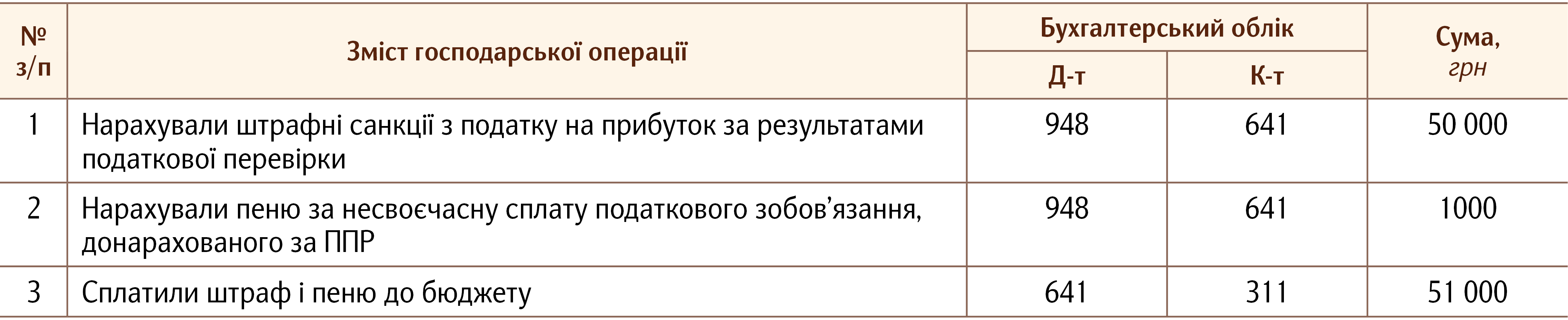

Донарахування або зменшення податкового зобов’язання за результатами перевірки відобразіть у бухобліку як виправлення помилки. Фінансові санкції включіть до витрат поточного періоду, в якому їх визнали, тобто узгодили. Адже у складі витрат відображають визнані штрафи і пеню (п. 20 НП(С)БО 16). При цьому немає значення, за який період їх нарахували.

Коли не плануєте оскаржувати ППР, суму штрафних санкцій можете показати вже на дату, коли отримали ППР, або протягом 10 робочих днів, що маєте на його оплату (п. 57.3 ПК). Можете також орієнтуватися на 10-денний строк для адміністративного оскарження. Окрім того повторимо, що є ще «воєнний» пільговий 30-денний строк, аби без штрафу сплатити податкове зобов’язання. Але на нього ліпше не покладатися, адже система податківців чомусь не враховує його під час узгодження податкового зобов’язання.

Якщо ж маєте намір оскаржити ППР в адміністративному або судовому порядку, штрафних витрат не визнавайте, допоки не матимете остаточного рішення.

Визнану в бухгалтерському обліку суму штрафу і пені включіть до складу інших операційних витрат: Д-т 948 — К-т 641 «Розрахунки за податками», 642 «Розрахунки за обов’язковими платежами», 651 «За розрахунками із загальнообов’язкового державного соціального страхування» (п. 20 НП(С)БО 16).

|

податок на прибуток

Малодохідні платники податку, які відмовилися від коригувань із розділу ІІІ ПК, обліковують штрафні санкції винятково за бухобліковими правилами.

Решта платників має звернути увагу на підпункт 140.5.11 ПК. Згідно з ним фінансовий результат до оподаткування маєте також збільшити на суму штрафів, пені, що нарахували органи контролю та інші органи державної влади за порушення вимог законодавства. Суму такого коригування включіть до рядка 3.1.11 додатка РІ до Декларації.

Штрафну різницю з підпункту 140.5.11 ПК застосуйте в тому періоді, в якому суми штрафних санкцій із ППР за результатами перевірки потрапили до бухгалтерських витрат. Із цим згодні й податківці* (ЗІР, категорія 102.02).

Окрім того, штрафна різниця з підпункту 140.5.11 ПК не стосується самостійно нарахованого штрафу, коли платник виправляє помилки за правилами пункту 50.1 ПК. Адже в такому разі штраф нараховує власне платник податку, а не орган контролю. Тому за такими штрафами збільшувати фінрезультат до оподаткування не потрібно (ЗІР, категорія 102.02). А коли проводите уточнення під час дії воєнного стану, не буде ані самоштрафу, ані пені (ЗІР, категорія 132.01).