Сумісник стає основним працівником і навпаки: як показати в Об’єднаній звітності

Зміну місця роботи із сумісництва на основне чи зворотну рокіровку не можна оформити переведенням. Причина — таке переведення не змінить місця роботи в реєстрі застрахованих осіб. Тому працівника доводиться звільняти й заново приймати на роботу. Стаття допоможе показати ці події в додатках до Об’єднаної звітності — експерт усе пояснив і навів приклади

Коли працевлаштовуєте працівника, він ідентифікує своє основне місце роботи. За кожним місцем роботи — основне та сумісництво — укладайте окремий трудовий договір. Якщо вважаєте, що можна безперешкодно перевести працівника з основного місця роботи на сумісництво, — помиляєтеся.

У Кодексі законів про працю України (КЗпП) не передбачена можливість перевести працівника із сумісництва на основне місце роботи або навпаки. Переведення — це зміна місця роботи (посади). Коли в одного роботодавця змінюєте основне місце роботи на сумісництво або навпаки, переведення не відбувається.

Якщо оформите переведення з основного місця роботи на сумісництво чи навпаки або працівник відкличе заяву про визначення основного місця роботи, дані про місце роботи в Реєстрі застрахованих осіб не зміняться. Щоб їх змінити, потрібно заново подати Повідомлення про прийняття на роботу і Додаток Д5 до Об’єднаної звітності із записами про звільнення та прийняття на роботу працівника.

Тому єдиний варіант — звільніть сумісника й заново прийміть його на роботу як основного працівника або навпаки.

СТАТТЯ ДО ТЕМИ:

А ви дійсно за сумісництвом? Дії роботодавця, якщо основне місце роботи працівника не відоме

Алгоритм зміни місця роботи

Щоб змінити місце роботи працівника, дійте за алгоритмом.

Звільніть працівника. Для цього доведеться:

Звільніть працівника. Для цього доведеться:

- отримати заяву про звільнення працівника — за власним бажанням або за згодою сторін;

- видати наказ про звільнення;

- провести остаточний розрахунок, у т. ч. виплатити компенсацію за невикористану щорічну відпустку;

- отримати в Особовій картці працівника підпис про те, що він ознайомився із підставою і датою звільнення;

- видати працівникові копію наказу про звільнення, письмово повідомити про суми, що нарахували та виплатили йому під час звільнення;

- внести запис до трудової книжки, якщо працівник забажав цього.

Коли звільняєте основного працівника, який працевлаштувався до 09.06.2021 і трудову книжку якого зберігаєте в себе, внесіть запис до Книги обліку руху трудових книжок і вкладок до них. Такий запис працівник має засвідчити своїм підписом.

Прийміть працівника на основне місце роботи або за сумісництвом. Для цього:

Прийміть працівника на основне місце роботи або за сумісництвом. Для цього:

- отримайте заяву про прийняття на роботу на основне місце роботи або за сумісництвом;

- видайте наказ про прийняття на роботу;

- надішліть Повідомлення про прийняття на роботу до ДПС. Зробіть це, перш ніж допустите працівника до роботи;

- під підпис ознайомте працівника із наказом про прийняття на роботу, колдоговором і рештою локальних актів роботодавця, посадовою інструкцією;

- проведіть інструктажі й отримайте підписи працівника у відповідних журналах;

- сформуйте нову Особову картку працівника.

За звітний період, у якому звільнили працівника та знов прийняли на роботу, внесіть записи до додатків до Об’єднаної звітності.

Додаток Д1

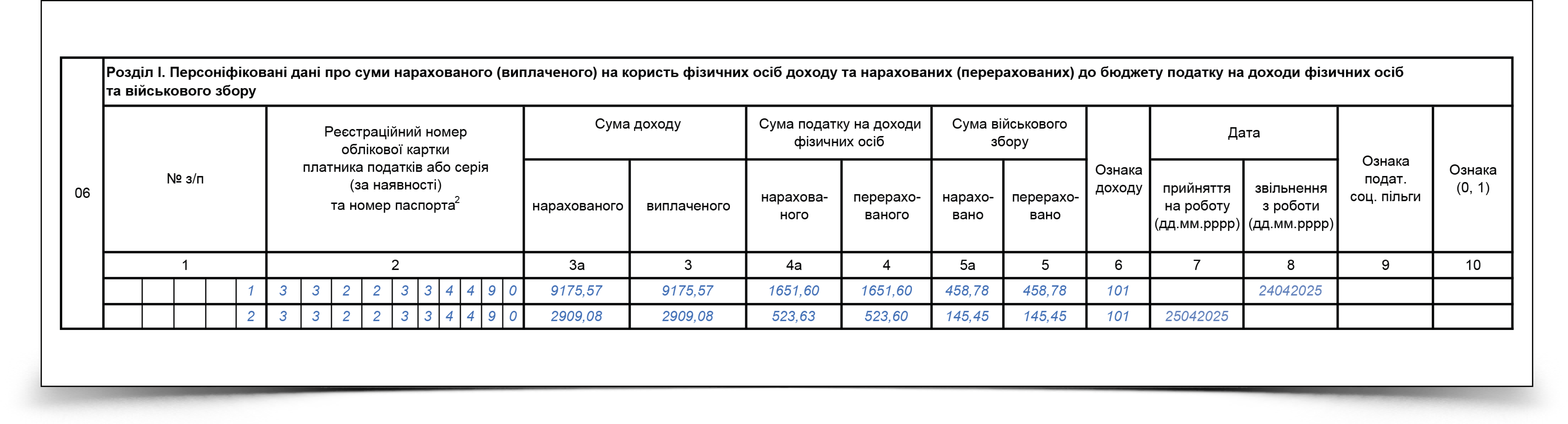

Зарплатні доходи працівника за основним місцем роботи і за сумісництвом покажіть у Додатку Д1 окремими рядками. Причина — у графі 21 «Ознака наявності трудової книжки (1 — так, 0 — ні)» слід поставити позначку:

- 1 — в рядку з доходами за основним місцем роботи;

- 2 — в рядку з доходами за сумісництвом.

Якщо сумісники працюють на умовах неповного робочого часу, у графі 22 «Ознака неповного робочого часу (1 — так, 0 — ні)» проставте 1.

Якщо звільнили працівника з посади за сумісництвом і прийняли на основне місце посеред місяця, у графі 14 запишіть сумарно кількість календарних днів (к. дн.) перебування у трудових відносинах за звітний місяць (вилучіть к. дн. між датами звільнення і прийняття на роботу). Цю графу заповніть у рядку, в якому відобразили зарплату за основною посадою.

Коли посеред місяця звільняєте працівника з основної посади і приймаєте за сумісництвом (або навпаки), додаткову базу нарахування не визначайте. Вимога нарахувати мінімальний ЄСВ на зарплату, меншу за мінімальну, не стосується зарплати зовнішнього сумісника. Вона також не спрацьовує, коли основний працівник у місяці прийняття/звільнення перебував у трудових відносинах не повний календарний місяць або не відпрацював усі робочі дні.

Додаток 4ДФ

У Додатку 4ДФ не ідентифікуйте доходи основного працівника та сумісника. Проте якщо у звітному періоді неодноразово приймали фізособу на роботу і звільняли, заповніть на таку особу стільки рядків, скільки разів змінювалося місце роботи особи у звітному періоді (пп. 2 п. 4 розд. IV Порядку № 4). Тоді в рядку з доходом за місцем роботи, з якого звільнили працівника, у графі 8 проставте дату його звільнення. Дохід за місцем роботи, на яке прийняли працівника, покажіть наступним рядком, у якому у графі 7 запишіть дату прийняття на роботу.

У рядку 4 «Працювало за трудовими договорами» проставте кількість працівників із трудовими договорами (контрактами) у звітному періоді, яким нараховували доходи за ознакою 101. Оскільки зарплату за звітний місяць нарахували одній і тій самій фізособі, врахуйте її як одного працівника.

Додаток Д5

Якщо впродовж звітного періоду (місяця) розірвали з працівником трудовий договір, а потім знов уклали, зробіть у Додатку Д5 два записи:

- дату припинення трудових відносин зазначте в першому;

- дату початку трудових відносин — у другому.

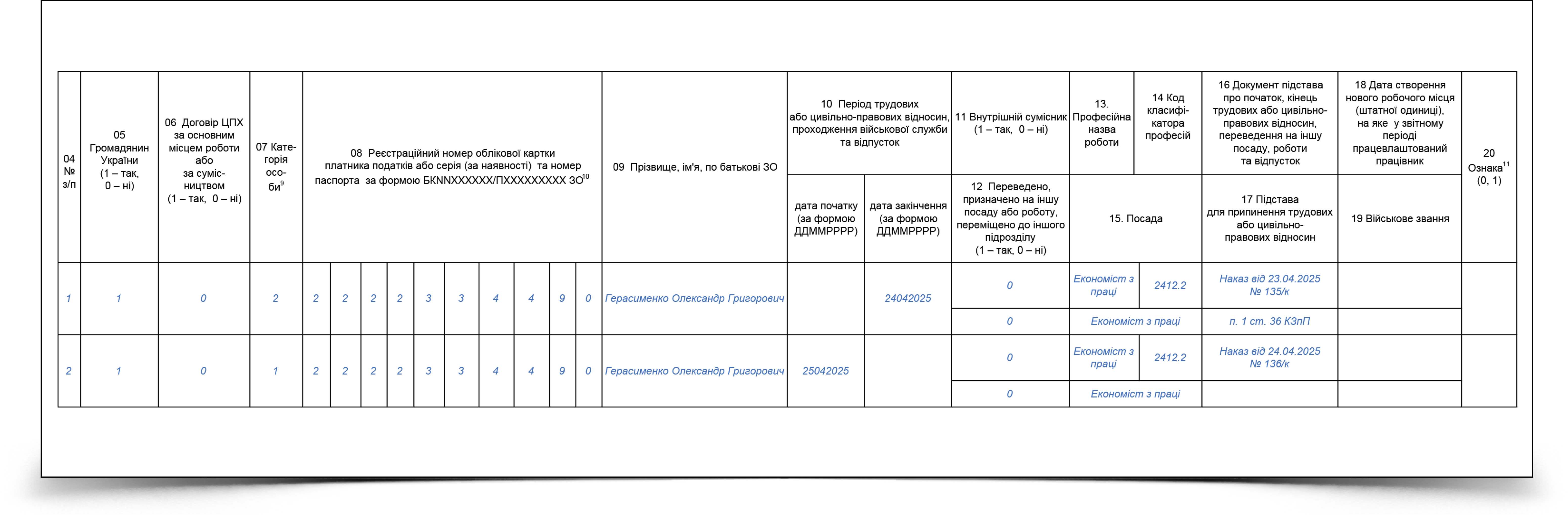

Коли вносите записи про звільнення або прийняття на роботу сумісників, у графі 07 «Категорія особи» запишіть 2 — найманий працівник (без трудової книжки). Якщо при цьому особа є водночас основним працівником і внутрішнім сумісником, у графі 11 «Внутрішній сумісник (1 — так, 0 — ні)» проставте 1. Щодо зовнішніх сумісників у цій графі запишіть 0.

СТАТТЯ ДО ТЕМИ:

Коли звільнили працівника з посади за сумісництвом та прийняли на ту саму посаду за основним місцем роботи, зробіть два записи. У першому зафіксуйте звільнення за сумісництвом, а саме, відобразіть у графах:

- 07 — позначку 2 (без трудової книжки);

- 10 — дату звільнення;

- 13, 14, 15 — код класифікатора професій, професійну назву роботи за ДК 003:2010 і назву посади за записом у трудовій книжці;

- 16 — реквізити наказу про звільнення;

- 17 — посилання на пункт і статтю КЗпП залежно від підстави звільнення.

Графи 18—20 залиште порожніми.

У другому рядку відобразіть інформацію про прийняття на основне місце роботи. А саме, проставте у графах:

- 07 — позначку 1 (із трудовою книжкою);

- 10 — дату прийняття на роботу;

- 13, 14, 15 — код класифікатора професій, професійну назву роботи за ДК 003:2010 і назву посади за записом у трудовій книжці;

- 16 — реквізити наказу про прийняття на роботу.

Графу 18 заповніть, якщо працевлаштовуєте працівника на нове робоче місце. Графи 17, 19, 20 залиште порожніми.

Записи у графах 13—15 збігаються, оскільки йдеться про звільнення і прийняття на одну і ту саму посаду. Вони відрізнятимуться, якщо в інтервалі між звільненням і прийняттям на роботу працівника коригували штатний розпис за цією посадою (наприклад, привели назву посади у відповідність до змін у ДК 003:2010).

Заголовна частина Об’єднаної звітності

До табличної частини Об’єднаної звітності сумові показники автоматично підтягнуться з Додатка Д1. При цьому жодних сум зарплати за сумісництвом не виокремлюють.

У заголовній частині показники чисельності працівників відображайте в рядках:

- 101 — Середньооблікова кількість штатних працівників (СКШП) за звітний період, осіб. До цього показника враховуйте лише основних працівників: підсумуйте кількість штатних працівників облікового складу за кожен к. дн. звітного місяця, результат розділіть на їх кількість. Тобто кількість к. дн., коли працівник перебуває на основній посаді, входить до СКШП;

- 102 — Облікова кількість штатних працівників (ОКШП). До цього показника також включайте лише основних працівників. ОКШП обчислюйте на визначену дату, наприклад, останнє число звітного місяця. Тому якщо основний працівник упродовж місяця звільнився, в ОКШП його відніміть, якщо працевлаштувався — додайте;

- 103 — Кількість застрахованих осіб у звітному періоді, яким нараховано зарплату. Для цього показники немає значення — основний працівник чи сумісник. Це одна застрахована особа, якій у звітному місяці нарахували зарплату за обома місцями роботи в одного роботодавця. Тому лічіть працівника як одну повну одиницю.

Сумісник став основним працівником — як показати в Об’єднаній звітності

Зразки заповнення додатків Д1, 4ДФ і Д5 наведемо в Додатках 1, 2, 3.

Додаток 1

Зразок заповнення Додатка Д1 Об’єднаної звітності

Натисніть на зразок,

щоб збільшити

Скачайте в Excel

в кінці статті

Додаток 2

Зразок заповнення Додатка 4ДФ Об’єднаної звітності

Додаток 3

Зразок заповнення Додатка Д5 Об’єднаної звітності

Якщо маєте критичний статус і бронюєте працівників, про звільнення/прийняття працівників повідомляйте через вебпортал ПФУ. Строк подання оперативних повідомлень — не пізніше ніж наступного дня після відповідної події.