Обчислюємо дивідендний авансовий внесок і заповнюємо додаток АВ

Прибутківці, які у 2024 році виплачували дивіденди, мають заповнити і долучити до річної прибуткової деки додаток АВ. Експерт підкаже, хто і коли має обчислити і сплатити дивідендний авансовий внесок із суми виплачених дивідендів, а коли платники звільнені від його сплати. Як заповнити додаток АВ, покажемо на прикладі

Дивідендний авансовий внесок з податку на прибуток — це така собі попередня сплата державі податку з нарахованих та виплачених дивідендів.

Порядок сплати дивідендного авансового внеску регулює окремий пункт 57.1-1 Податкового кодексу України (ПК). У ньому визначено, хто, коли і в яких випадках сплачує авансовий внесок, а також випадки, коли платники звільнені від його сплати.

Форма декларації з податку на прибуток підприємств (далі — Декларація) передбачає окремий додаток АВ до рядка 20 АВ. Прибутківці відображають у ньому суму виплачених дивідендів та обчислюють суму дивідендного авансового внеску. Його у звітному періоді слід сплачувати до бюджету ДО або одночасно з виплатою дивідендів.

Далі детальніше про порядок розрахунку дивідендного авансового внеску і заповнення додатка АВ.

Хто сплачує

СТАТТЯ ДО ТЕМИ:

Дивідендний авансовий внесок мають сплачувати платники податку на прибуток — емітенти корпоративних прав, які ухвалили рішення виплатити дивіденди своїм акціонерам (власникам). Тобто коли йдеться лише про нарахування дивідендів (розподіл прибутку), а виплати немає, дивідендного авансового внеску платити не потрібно.

Якщо дивіденди виплатили, підприємство-прибутківець зобов’язане нарахувати і сплатити дивідендний аванс.

Хто не сплачує

Категорії юросіб і типи виплат, що звільнені від сплати дивідендного авансового внеску, перелічені в тому самому пункті 57.1-1 ПК. Їх декілька.

Юрособи-єдинники третьої та четвертої груп (пп. 57.1-1.2 ПК).

Юрособи-єдинники третьої та четвертої груп (пп. 57.1-1.2 ПК).

Прибутківці можуть виплачувати дивіденди за період, коли перебували у статусі платника єдиного податку. Але якщо платник податку на прибуток виплачує дивіденди за період, коли перебував на єдиному податку, він має обчислити і сплатити авансовий внесок з усієї суми дивідендів, що підлягають виплаті.

Інститути спільного інвестування (пп. 57.1-1.6 ПК).

Інститути спільного інвестування (пп. 57.1-1.6 ПК).

Резиденти Дія Сіті — платники податку на виведений капітал (пп. 57.1-1.8 ПК).

Резиденти Дія Сіті — платники податку на виведений капітал (пп. 57.1-1.8 ПК).

Прибутківці, які виплачують дивіденди на користь учасників-фізосіб (пп. 57.1-1.3 ПК). У такому разі емітент утримує і сплачує до бюджету ПДФО та військовий збір.

Прибутківці, які виплачують дивіденди на користь учасників-фізосіб (пп. 57.1-1.3 ПК). У такому разі емітент утримує і сплачує до бюджету ПДФО та військовий збір.

Материнська компанія, яка отримує дивіденди від дочірніх компаній. Умова — надалі вона перераховує ці дивіденди на користь власників своїх корпоративних прав (пп. 57.1-1.3 ПК).

Материнська компанія, яка отримує дивіденди від дочірніх компаній. Умова — надалі вона перераховує ці дивіденди на користь власників своїх корпоративних прав (пп. 57.1-1.3 ПК).

Таке звільнення від сплати авансового внеску діє, лише якщо сума дивідендів на користь власників корпправ материнської компанії не перевищує суми дивідендів від інших осіб, що отримала така компанія. Якщо ж материнська компанія виплачує більшу суму дивідендів, ніж отримала, із суми перевищення доведеться сплатити дивідендний авансовий внесок за загальними правилами підпункту 57.1-1.2 ПК.

Прибутківці-пільговики не сплачують дивідендного авансового внеску з дивідендів від прибутку, що отримали від діяльності, звільненої від оподаткування.

Прибутківці-пільговики не сплачують дивідендного авансового внеску з дивідендів від прибутку, що отримали від діяльності, звільненої від оподаткування.

Від сплати дивідендного авансового внеску звільнені конструктивні дивіденди — тобто операції, які з метою оподаткування прирівняні до дивідендів відповідно до підпункту 14.1.49 ПК (пп. 57.1-1.7 ПК).

Від сплати дивідендного авансового внеску звільнені конструктивні дивіденди — тобто операції, які з метою оподаткування прирівняні до дивідендів відповідно до підпункту 14.1.49 ПК (пп. 57.1-1.7 ПК).

Як обчислити

Дивідендний авансовий внесок розраховуйте з позитивної різниці між сумою дивідендів, що підлягають виплаті, і значенням об’єкта оподаткування (бухфінрезультат) за рік, за результатами якого виплачуєте дивіденди. Скажімо, якщо у 2024 році виплачували дивіденди за підсумками 2023 року, виплачену суму потрібно зменшити на об’єкт оподаткування 2023-го, а не 2024 року.

Інакше кажучи, щоб рахувати дивідендний авансовий внесок не з усієї суми дивідендів, маєте одночасно виконати дві умови:

- подати Декларацію за рік, за який розподіляєте прибуток і виплачуєте дивіденди;

- повністю сплатити податкові зобов’язання, визначені в цій Декларації.

Якщо не виконали бодай одну з цих умов, дивідендний аванс доведеться сплатити з усієї суми нарахованих дивідендів. Таке буде, наприклад, у ситуації, коли виплачуєте дивіденди:

- за збитковий рік, оскільки в такому разі немає об’єкта оподаткування, на який можна зменшити суму дивідендів, що підлягають виплаті;

- у звітному році за його періоди. Наприклад, у IV кварталі 2024 року виплачуєте дивіденди за дев’ять місяців 2024-го;

- за минулий рік, але до подання річної Декларації і сплати відображених у ній зобов’язань з податку на прибуток.

Якщо виплачуєте дивіденди одразу за декілька попередніх років, суму, на яку дивіденди перевищують об’єкт оподаткування, обчислюйте за кожен рік окремо.

СТАТТЯ ДО ТЕМИ:

При цьому якщо виплачуєте дивіденди водночас учасникам — фізособам і юрособам, перевищення слід рахувати зі всієї суми дивідендів, що виплачуєте всім учасникам.

У які строки сплатити

Дивідендний авансовий внесок перерахуйте до бюджету ДО або одночасно з виплатою дивідендів.

Суму дивідендів, що підлягає виплаті, не потрібно зменшувати на суму авансового внеску. Тобто дивідендний авансовий внесок нараховуйте додатково до суми дивідендів.

Пам’ятайте також, що сума дивідендного авансового внеску зменшує суму податкового зобов’язання з податку на прибуток, яку відобразили в Декларації (пп. 57.1-1.2 ПК). При цьому дивідендний авансовий внесок можна зараховувати протягом року, в т. ч. в межах квартального періоду. Якщо суму дивідендного авансового внеску не врахували в одному періоді, можете її перенести на наступні звітні періоди до повного погашення.

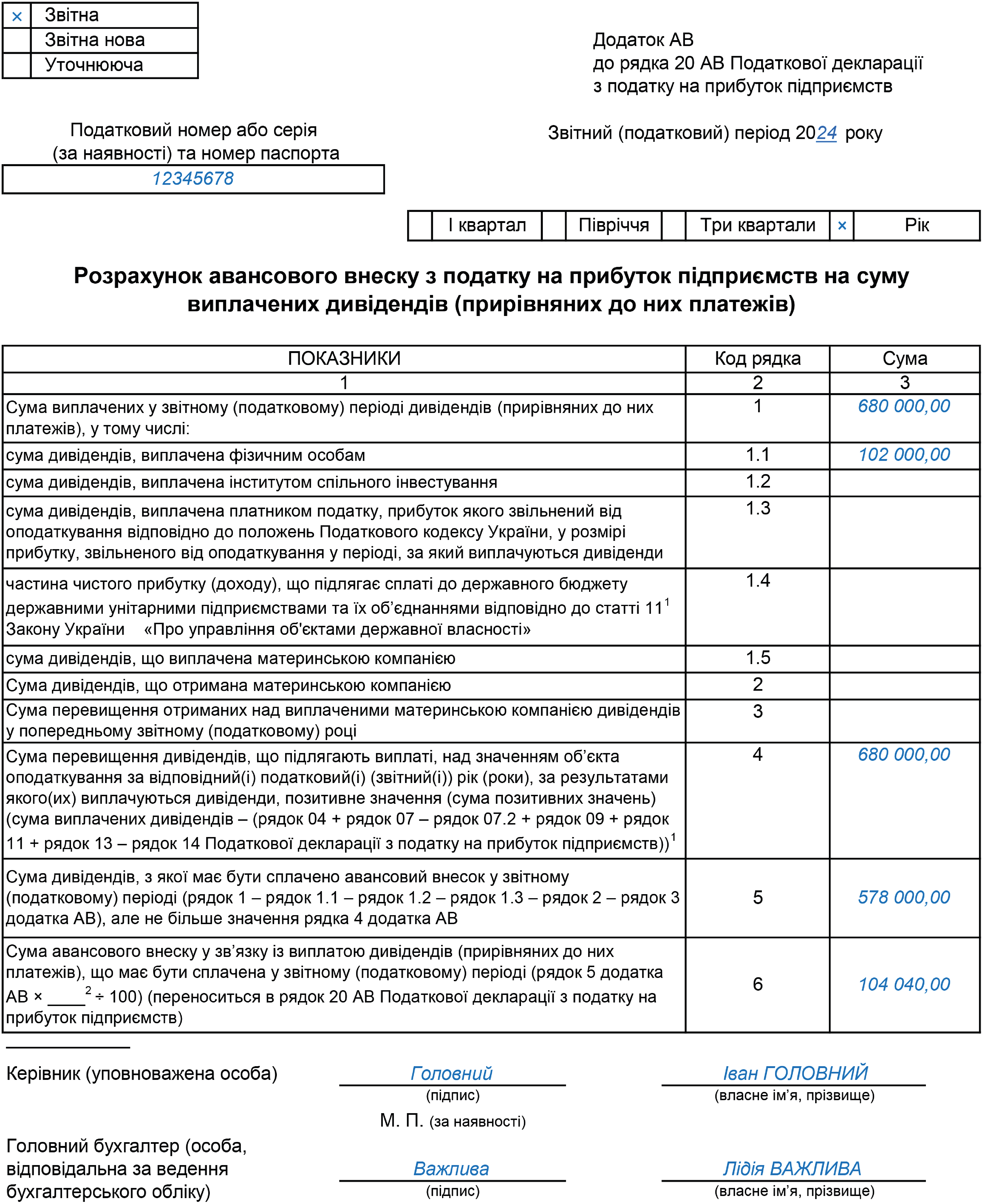

Як заповнити додаток АВ

Сплачений дивідендний авансовий внесок відобразіть у додатку АВ і додатку ЗП до Декларації.

У додатку АВ відобразіть суму виплачених дивідендів та обчисліть суму дивідендного авансового внеску, що його мали сплатити до бюджету у звітному періоді до виплати дивідендів або водночас із нею.

Наведемо кілька важливих правил заповнення додатка АВ до рядка 20 АВ Декларації.

правило перше

Додаток АВ до Декларації за 2024 рік заповнюють і подають лише ті платники податку на прибуток, які протягом 2024 року виплачували дивіденди. Якщо дивіденди лише нарахували, а виплатили, наприклад, у 2025 році, Додатка АВ до Декларації за 2024 рік не заповнюйте.

правило друге

У рядку 1 додатка АВ наростаючим підсумком із початку року відображають загальну суму дивідендів, що виплатили у звітному періоді, незалежно від того:

- кому їх виплачували (юрособам, фізособам, резидентам, нерезидентам тощо);

- за який період виплачували — поточний чи минулі;

- у якій формі — грошовій чи негрошовій.

Немає значення також, чи оподатковували їх дивідендним авансовим внеском.

правило третє

Виплачені у звітному періоді дивіденди (ряд. 1 додатка АВ) відображають у грос-сумі, тобто сумі нарахування. Її не зменшують, зокрема:

- на податок на репатріацію, якщо дивіденди виплачували юрособі-нерезиденту;

або

- суми ПДФО та військового збору, коли дивіденди виплачували фізособам.

правило четверте

Суму, відображену в рядку 1 додатка АВ, зменшують на суму дивідендів, на які не нараховують і не сплачують дивідендного авансового внеску (ряд. 1.1—1.5, 2, 3).

правило п’яте

Загальну суму виплачених дивідендів порівнюють з об’єктом оподаткування податком на прибуток, що його отримали в періоді, за який виплачували дивіденди. У рядку 4 відображають суму перевищення або показують загальну суму дивідендів, якщо відповідні умови не виконуються і під дивідендний авансовий внесок потрапляє вся сума виплачених дивідендів.

правило шосте

У рядку 5 записують оподатковувану суму дивідендів, із якої у звітному періоді мали сплатити дивідендний авансовий внесок. У рядку 6 обчислюють суму дивідендного авансового внеску.

правило сьоме

Отримане значення з рядка 6 додатка АВ переносять до рядка 20 АВ Декларації.

|

Зразок заповнення додатка АВ до Декларації знайдете в Додатку.

Додаток

Зразок заповнення додатка АВ до Декларації

Натисніть на зразок,

щоб збільшити

Скачайте в Excel

в кінці статті