Немає світла й інтернету → Невчасно виконали податкові обов’язки → Штраф?

Через наслідки воєнних дій — перебої з інтернетом та аварійні відключення електроенергії — платники не завжди можуть вчасно виконати свої податкові обов’язки, тобто подати звітність і зареєструвати податкові та акцизні накладні. З’ясуємо, чи буде в такому разі штраф

Із 27 травня 2022 року до платників податків, які мають можливість під час воєнного стану виконувати свої податкові обов’язки, поновили відповідальність за порушення строків їх виконання. Водночас через аварійні відключення електрики та перебої зі зв’язком не завжди є змога вчасно відзвітувати чи подати на реєстрацію податкові накладні (ПН) та розрахунки коригування (РК) до них. З’ясуємо, чи можна за таких обставин уникнути відповідальності за порушення строків.

Збій у роботі е-кабінету

Обставини, що звільняють від фінансової відповідальності за порушення податкового та іншого законодавства, дотримання якого контролюють органи контролю, визначені в пункті 112.8 Податкового кодексу України (ПК). Серед них, зокрема, вчинення діяння (дії або бездіяльності) внаслідок виявлення в роботі е-кабінету технічної та/або методологічної помилки чи технічного збою. Але таку помилку/збій мають визнати:

- технічний адміністратор та/або методолог е-кабінету;

- ДПС згідно з повідомленням на офіційному вебсайті;

- суд своїм рішенням (пп. 112.8.7 ПК).

Отже, коли тимчасово обмежена робота е-сервісів та інформаційно-телекомунікаційних систем ДПС, до платників податків не застосовують відповідальність за несвоєчасне виконання податкових обов’язків, зокрема, неподання чи несвоєчасне подання звітності. Умова — технічну неполадку орган контролю підтвердив відповідно до вимог підпункту 112.8.7 ПК.

Це зазначають і податківці (ЗІР, категорія 113.05). При цьому вони пояснюють, що за порушення, зумовлені винятково технічною та/або методологічною помилкою чи технічним збоєм у роботі е-кабінету, ненарахування штрафів та/або пені реалізують у програмному забезпеченні, призначеному для їх автоматичного розрахунку.

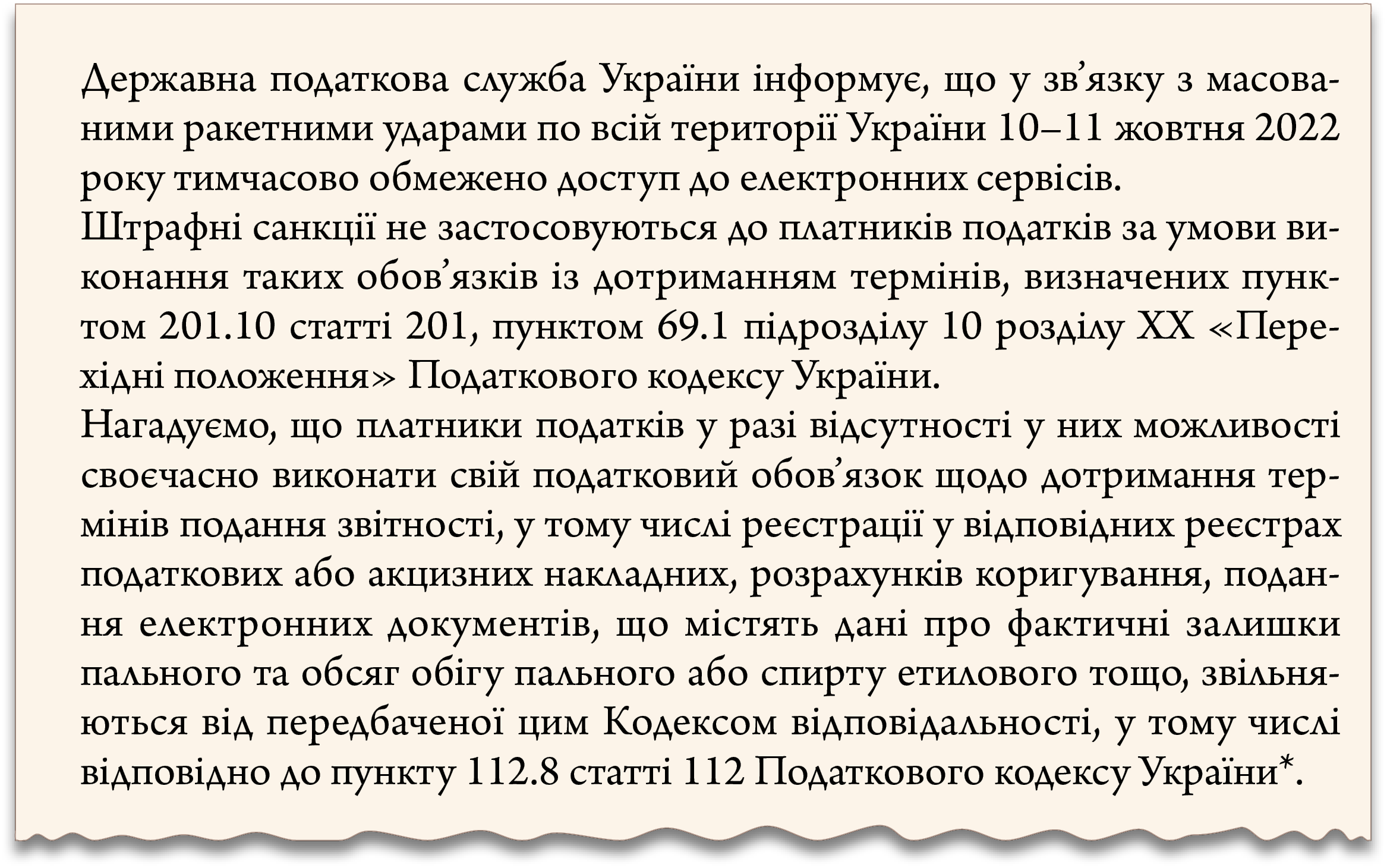

Тож якщо на сайті ДПС та її територіальних органів є повідомлення про тимчасове обмеження доступу до е-сервісів та е-кабінету, які збігаються із граничними термінами, коли платники мають виконати податкові обов’язки, їм не мають загрожувати штрафи за їх порушення. Як, наприклад, повідомлення пресслужби ДПС від 12.10.2022:

Утім, все ж таки не завадить зробити скрін зображення повідомлення на сайті ДПС. Надішліть його до податкової разом із підтвердженням вчасної відправки звітів (наприклад, скрін екрана про те, що сервер ДПС не приймає звіт, першої квитанції із зазначенням дати і часу відправки звіту тощо). У супровідному листі поясніть причину несвоєчасного виконання відповідного податкового обов’язку. За наявності таких доказів не має виникнути питання про застосування штрафу за несвоєчасне виконання податкових обов’язків.

Проблеми зі зв’язком та електрикою у платника

З’ясуємо, як бути, коли е-сервіси податкової працювали, а проблеми зі зв’язком та електроенергією виникли саме у платника через екстрені аварійні відключення поза графіком.

Податківці зазначають, що не штрафують платників податків, які не мають можливості вчасно виконати свої податкові обов’язки. Умова — вони виконають такі обов’язків із дотриманням строків, визначених у пункті 201.10 та підпункті 69.1 підрозділу 10 розділу ХХ ПК.

Мінфін затвердив Порядок № 225, за яким платники можуть підтвердити неможливість своєчасно виконати свої податкові обов’язки, та перелік підтвердних документів.

Під час дії воєнного стану не застосовують штрафів за порушення граничних термінів реєстрації акцизних накладних та РК до них в Єдиному реєстрі акцизних накладних і за неподання / несвоєчасне подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового (ЗІР, категорія 114.09). Умова — такі обов’язки суб’єкт господарювання має виконати протягом шести місяців після припинення або скасування воєнного стану в Україні. Адже серед підстав, коли платники податків не можуть виконувати податкові обов’язки, Порядок № 225 визначає можливість витоку інформації щодо обсягів та місць зберігання пального або спирту етилового та їх знищення надалі. Це може статися внаслідок складання та реєстрації акцизних накладних та/або подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, та/або подання заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними тощо (винятково у частині виконання визначених обов’язків). При цьому документально підтверджувати неможливість виконати вчасно такі обов’язки платникам не потрібно.

А ось за несвоєчасне виконання інших податкових обов’язків штрафних санкцій на період воєнного стану не скасували. Утім, можете спробувати довести неможливість вчасно виконувати свої податкові обов’язки щодо подання звітності та реєстрації ПН.

Так, платники, які на дату, коли набрав чинності Порядок № 225, або після цієї дати виконували податкові обов’язки, але у зв’язку з військовою агресією рф втратили таку можливість, мають подати заяву про відсутність такої можливості із підтвердними документами. Причому також стосовно своєї філії, представництва, відокремленого чи іншого структурного підрозділу. Зробити це потрібно протягом 60 календарних днів із першого дня наступного місяця після того, коли відновилася можливість платника виконувати податкові обов’язки.

До переліку документів, що підтверджують неможливість платника податків — юридичної особи, в т. ч. щодо своєї філії, представництва, відокремленого чи іншого структурного підрозділу, своєчасно виконати податковий обов’язок, у т. ч. обов’язок податкового агента, Мінфін включив:

- повідомлення, що підтверджує аварійне (незаплановане) відключення постачання електроенергії в умовах воєнного стану, суб’єкта господарювання, до сфери обслуговування якого належить таке підприємство, зокрема скріншот повідомлення в месенджері (Viber, Telegram тощо) і мобільних додатках;

- документ, що підтверджує вимушене відключення надання послуг глобальної мережі інтернет, пов’язане із запровадженням воєнного стану, що унеможливило надання податкової звітності в електронній формі (інформаційне повідомлення інтернет-провайдера).

Тож зверніться до оператора розподільчих мереж (обленерго) по підтвердження відсутності електропостачання внаслідок аварійного чи екстреного відключення, та інтернет-провайдера — щодо вимушеного відключення зв’язку, якщо вони припали на граничну дату виконання податкових обов’язків. Скажімо, за 15 листопада, що було граничною датою реєстрації ПН та РК за другу половину жовтня. Адже якщо звітність до податкової можна подати у паперовому вигляді, то зареєструвати ПН за відсутності електрики та інтернету точно не вийде.

Разом із підтвердними документами подайте до податкової заяву про неможливість виконати свої зобов’язання у зв’язку з обставинами непереборної сили, що не залежать від платника.

Рішення податківців щодо можливості чи неможливості платника своєчасно виконувати свої обов’язки очікуйте в е-кабінеті. Водночас на електронну адресу має надійти інформація про вид документа, дату і час, коли його надіслали до е-кабінету.

Отримане рішення можете оскаржити в адміністративному чи судовому порядку. Якщо контролери ухвалять рішення про неможливість своєчасного виконання платником податків податкового обов’язку, його не штрафуватимуть за таке порушення.

Звісно, ніхто не гарантує, що податківці зважать на заяву та ухвалять позитивне для платника рішення. Але спробувати варто.

Утім, з огляду на воєнний стан у країні та складну ситуацію в енергетичній системі, стежте за дедлайнами та намагайтеся завчасно подавати звітність, сплачувати податки і реєструвати ПН. Тоді точно уникнете штрафів за прострочення термінів виконання своїх обов’язків.